交易最大的考验,往往不是在绝望中坚守,当狂热的巨浪将你的预言推向顶峰时,你是否依然能听见深海处的暗流涌动。

编译:0xMedia

距离上次 Campbell 对白银进行系统性分析,已经过去了 10 天。而在这短短 10 天里,白银价格惊人地上涨了约 25%。

市场并不平静。中国宣布将从 2025 年 1 月 1 日起对白银出口实施许可制度;上海实物价格一度触及 91 美元/盎司,而 COMEX 收盘价仅在 77 美元附近;伦敦现货与远期市场仍处在明显的倒挂状态;同时,CME 宣布上调贵金属保证金。

在重新梳理完这些变化后,Campbell认为:长期逻辑没有被破坏,但短期并不适合追高。

更合理的策略是等待回调逐步布局。如果通过期权参与,就需要更加灵活地管理风险。

交易教科书很少讨论这样一个情景:你的判断不仅成立,而且进展得比预期更快,这时候该怎么办?

此时,投资者要管理的不只是资金敞口,还有情绪波动。原本只是概率模型里的假设,如今已经变成了一笔实实在在的盈利头寸。你必须重新审视所有变量,并认真对待即将出现的反向叙事。

正是在这一背景下,Campbell对白银的短期风险与中期机会进行了一次完整复盘。

一、短期空头因素:哪些压力可能出现?

Campbell认为,未来一到两周内,白银多头将面对几项现实存在的短期压力。市场出现回调并不意外,关键在于回调的性质。

目前,Campbell 团队已经进行了以下调整:

-

将一部分风险敞口轮动至黄金

-

当前大致仓位为:15% 黄金 + 30–40% 白银(此前白银占比更高)

-

同时配置看涨蝶式期权,以及美元看涨期权,用于对冲短期不确定性

短期看空压力主要来自以下几个方面。

1. 税务抛压:时间点问题

目前白银涨幅已经非常可观。对于今年内建仓、且持有期不足一年的投资者来说,在 12 月 31 日前卖出将面临较高的短期资本利得税。

这会造成一种结构性现象:

-

年底前:投资者不愿卖出,形成支撑

-

1 月初:税务窗口关闭,抛压集中释放

换言之,现在的支撑,可能正是节后回调的来源。

2. 美元与利率的逆风

最新公布的美国 GDP 数据明显偏强,这可能压缩市场对短端降息的预期。政策层面可能在“更强的美元”与“更高的短期利率”之间做出取舍。

无论哪种选择,短期内都不利于以美元计价的贵金属资产。

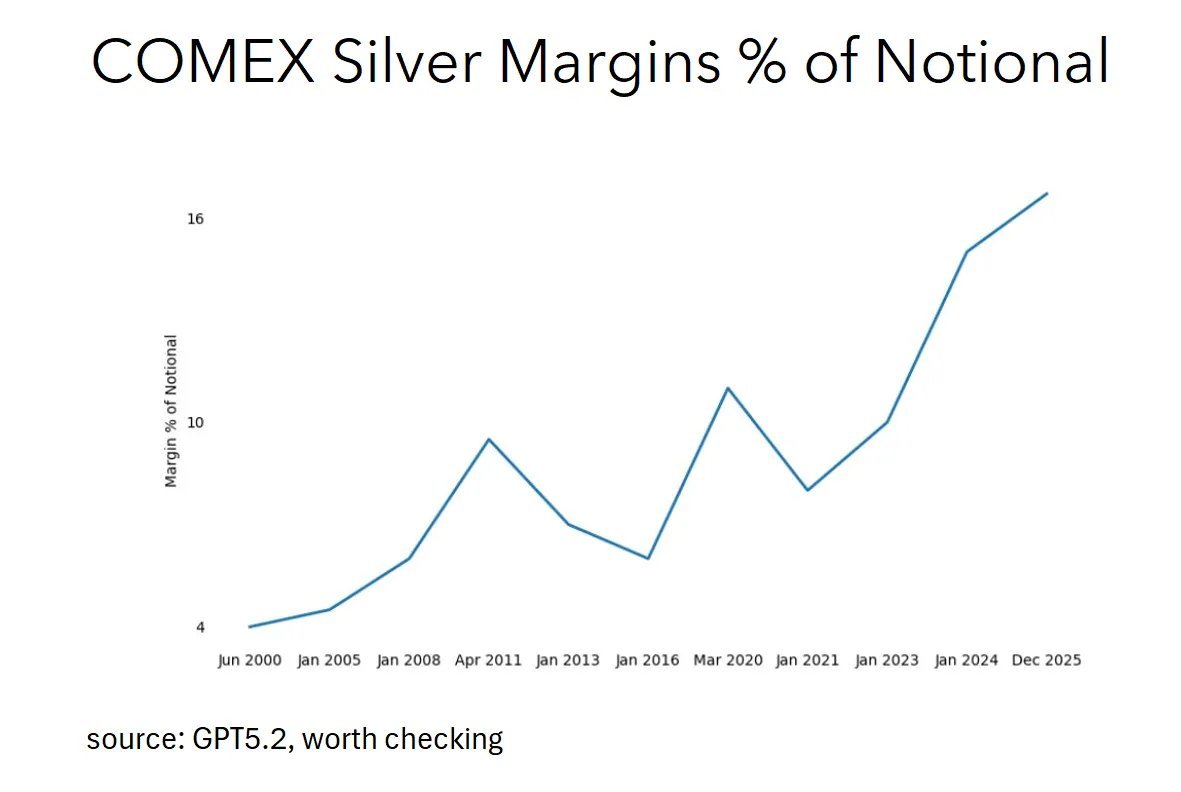

3. 保证金上调,但杀伤力已大不如前

CME 宣布自 12 月 29 日起上调贵金属期货保证金。历史经验让人很容易联想到 2011 年白银见顶时的情景。

但 Campbell认为,当前市场结构已经完全不同。

2011 年初,白银期货保证金仅约为名义本金的 4%,对应 25 倍杠杆。随后保证金被快速推升至约 10%,导致杠杆坍塌和连锁平仓。

而现在,白银保证金已接近 17%,相当于 6 倍杠杆,甚至比 2011 年最紧的时候还要保守。换句话说,高杠杆早就被清理过了,现在的市场不会因为一点保证金变化就被砸穿。

在这种背景下,进一步上调保证金更可能影响的是套保和商业交易者,而非引发大规模投机性清算。其结果更可能是流动性下降,而非价格崩塌。

4. 超买叙事的局限

当价格出现波动,技术面“超买”的声音必然出现。但 Campbell认为,这种说法忽略了白银价格背后的核心驱动。

白银的长期逻辑,并非技术形态,而是高度刚性的需求,与极度缺乏弹性的供给。在这种背景下,历史新高并不意味着终点,往往只是趋势的一部分。

5. 铜替代:确实存在,但非常慢

“用铜替代白银”是最常见的空头观点之一。Campbell认为,这个逻辑成立,但节奏被严重高估。

即便资金充足,物理和工程限制依然存在: 全球约 300 家太阳能电池制造工厂,单个工厂改造周期约 1.5 年,年度并行改造能力有限。即便从现在开始全面推进,也需要至少 4 年,才能实现约 50% 的铜替代。

与此同时,白银价格即使上涨至目前水平,仍未触及真正的需求破坏区间。根据测算,太阳能行业的需求拐点大约在 134 美元/盎司,显著高于当前价格。

更具反讽意味的是,行业正从 PERC 技术向 TOPCon、HJT 转型,这一变化在短期内反而提高了单位发电量对白银的需求强度。

白银价格上涨的速度,远快于工厂改造的速度。这 4 年的窗口期,正是投资逻辑的护城河。

二、多头逻辑:为什么这件事可能会失控式上涨

空头因素已经说完,接下来才是 Campbell 仍然看多白银的核心原因。

1. 中国开始收紧白银出口

从 1 月 1 日起,中国将对白银出口实施许可制度。

这极其关键。中国是全球精炼白银的净出口大国,每年向海外输出约 1.21 亿盎司白银,其中绝大部分通过香港流向全球市场。

而现在,这条供给通道需要政府批准才能继续运转。这已经不是普通的贸易管理措施,而是一次战略资源层面的调控。

2. 实物溢价明显扩大

当前不同市场的价格明显割裂:

-

上海:约 85 美元/盎司

-

迪拜:约 91 美元/盎司

-

COMEX:约 77 美元/盎司

你生活在美元定价的世界里,但边际买家不是。他们愿意毫不犹豫地为实物支付 10–14 美元溢价。

当实物价格与纸面价格出现如此大的背离时,历史经验告诉我们:出问题的,往往不是实物。

3. 伦敦白银现货吃紧

真正发生实物交割的地方,是伦敦 OTC 市场,这里连接的是金银银行、精炼厂和工业用户。

而现在,伦敦白银市场正处在几十年来最深度的现货升水状态。

什么叫现货升水?简单说就是:现在交割的白银,比未来承诺交割的白银还贵。

相当于:现货价 > 远期价。这是典型的供应紧张信号。

对比一下:

-

一年前:现货 29 美元,远期一路抬升到 42 美元,正常的期货升水结构

-

现在:现货 80 美元,远期反而跌到 73 美元,完全倒挂

与此同时,COMEX 的纸面市场仍维持温和升水结构。

三个市场,讲着三种完全不同的故事。

4. 波动率已经被重新定价

期权市场已经开始认真对待白银风险。

-

平值期权隐含波动率:27% → 43%

-

虚值看涨期权隐含波动率:50–70%

这意味着,市场正在为极端上涨的尾部风险定价。

Campbell认为,本轮操作更多是沿着波动率偏斜曲线推进:通过买入看涨价差、卖出部分上行空间,并在近期配置 6 个月期蝶式期权结构,在降低短期方向性敞口的同时,保留极端行情的可能性。

5. 投机资金并不拥挤

从持仓结构看,白银并未到“人挤人”的阶段。

-

黄金投机净多头:约占未平仓合约的 31%

-

白银投机净多头:仅 19%

即便价格已经大幅上涨,白银在资金层面仍然有继续加仓的空间。

6. ETF 资金才刚刚开始回流

随着价格上涨,投资性需求同步回升,验证了 Campbell此前的判断:

白银开始呈现出类似“凡勃伦商品”的特征,价格越涨,需求越强。

SLV 的流通份额在经历多年净流出后,正在重新增长。这并非传统商品行为,而是货币属性回归。

与此同时,中国市场的溢价始终存在:西方 ETF 刚刚开始买,而东方的实物需求,从未停止。

7. 太阳能正在推高白银需求

过去 25 年,白银需求和供应几乎都没有增长。直到太阳能出现。

摄影用银消失了,而太阳能不仅填补了缺口,还远远超过需求量。当前太阳能用银约 2.9 亿盎司,到2030 年预计在4.5 亿盎司以上。

8. AI → 能源 → 太阳能 → 白银

逻辑链条已经闭环。

为了获得电力,AI 公司正在不计成本地寻找能源。有的数据中心甚至直接安装航空发动机发电,只为绕开漫长的电网接入流程。

每一次 AI 查询都需要电→ 边际电力来源是太阳能→ 而太阳能离不开白银。

三、关键观察指标:关注结构而不是价格

Campbell 认为在当前阶段,价格本身已经不再是最重要的信号。

未来几周内,市场可能面临几项明确存在的扰动因素:

-

1 月初可能出现税务抛压

-

美元阶段性走强

-

保证金继续上调,但边际影响已明显下降

关键结构信号:

-

价格横盘、现货升水加深:筹码正在被吸收

-

价格回落、升水缓解:挤仓状态解除

-

上海溢价持续存在:结构性信号,而非短期噪音

核心判断框架:看曲线,而不是看价格。

如果伦敦实物市场持续紧张,而 COMEX 纸面市场依然“装作没事”,套利空间只会越拉越大,直到某个环节断裂:要么价格快速上冲,逼出囤积的实物。要么纸面市场被迫向实物现实重新定价。

四、总结

短期空头风险是真实存在的,税务、保证金、美元,都可能带来波动。

但底层结构依然稳固:

-

伦敦现货升水处在数十年极端

-

亚洲市场支付 10–14 美元溢价

-

中国出口受限即将生效

-

太阳能需求在 $134 之前高度刚性

-

铜替代至少需要 4 年

-

72% 的白银供给来自副产品,无法快速扩产

-

投机仓位不拥挤,ETF 正在吸筹,波动率已被重定价

这正是最有意思的阶段,也是最让人不安的阶段。

如何参与,取决于你的仓位和风险承受能力。

分享至Twitter

分享至Twitter

分享到微信

分享到微信

分享至微博

分享至微博

分享文章链接

分享文章链接

分享社交媒体

分享社交媒体