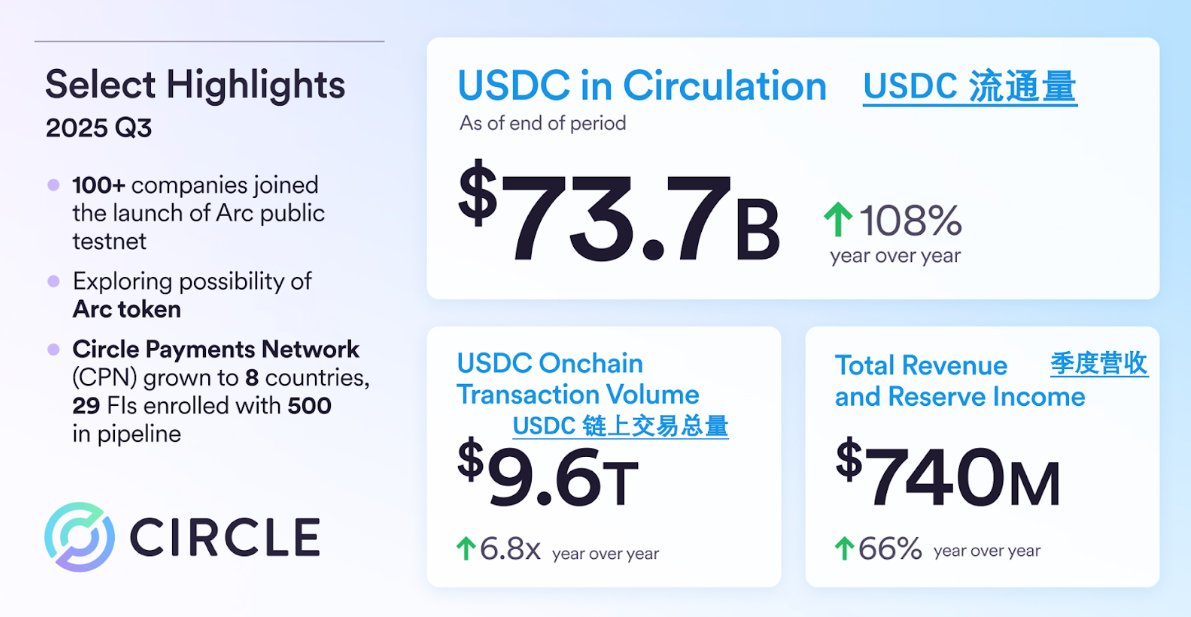

@circle 于 11 月 12 日公布了 2025 年第三季度业绩,季度收入达到 7.4 亿美元,同比大增 66%;净利润录得 2.14 亿美元,比去年同期增长逾三倍。结果显著好于市场此前对 7 亿美元营收和 3,100 万美元 EBIT 的预期。

不过,公司同时上调了全年运营费用指引,预计成本将升至 4.95 亿至 5.1 亿美元区间。这一费用展望令投资者对其成本管理和未来利润空间产生疑虑。

然而,股价在财报发布当日收跌约 12.21%。截至 11 月 14 日周五收盘,最新市值约 192 亿美元。本文带你拆解利润超预期却股价跳水背后的市场隐忧。

一. Circle 三季度报告分析

从 Circle 公布的三季报中可以总结出三点:

-

盈利质量显著改善,但利润依然高度依赖“美债利差 + USDC 基数扩张”的单一引擎。

-

Arc、CPN、USYC 等新业务正在搭建从“单一稳定币发行方”到“多层金融基础设施”的护城河,但短期内意味着更高的费用与资本开支。

-

监管与竞争双重不确定性仍然存在,GENIUS Act 等新规重塑美元稳定币行业格局,Circle 既是受益者,也是被规训对象。

(a) 收入结构:仍然是“美债收益 + USDC 规模”的故事

三季度 7.40 亿美元总收入与储备收益中,核心来自两部分:

-

储备收益(Reserve Income):7.11 亿美元,同比增长 60%

-

其他收入(Other Revenue):2,852 万美元,同比多出 2,800 万美元,主要来自:订阅与服务收入和交易收入的高增长。

可以看出,Circle 当前依然是一家“利差驱动 + 管理规模驱动”的新型金融机构,收入高度挂钩于 USDC 规模与美债/货基收益率。一旦进入降息周期,除非 USDC 体量继续高速扩大,否则储备收益将受到压力。

(b) 单位经济:RLDC 与净储备收益率

管理层重点关注的一个指标是 Revenue Less Distribution Costs(RLDC),也就是收入扣除分发成本后的“平台毛利”。三季度情况如下:

-

RLDC:2.92 亿美元,同比增长 55%

-

RLDC 利润率:39%(较去年同季下降 270bps)

-

净储备收益率(Net Reserve Margin):37%

简化理解:Circle 把一部分储备收益“返还”给分销和合作伙伴(如 Coinbase 等),用于做生态激励、交易所合作及嵌入式支付。

粗略估算:以 37% 的净储备收益率粗略估算,大约六成左右的利差被“让利”给合作伙伴和生态;Circle 自己保留约三到四成,作为平台毛利。

这体现出一种典型的平台策略:用利差换网络效应。长期看,只要 USDC 占比仍然上升,Circle 保留较低但稳定的净利差,也能支撑可观利润。

(c) 净利润质量:有水分,有不可持续的利润来源

三季度 净利润 2.14 亿美元,同比 +202%,净利率约 29%。

管理层特别披露,净利润中存在两类重要的“非经常性”或难以持续的收益:

-

所得税收益 6,129 万美元:

-

主要来自股权激励的税收优惠、研发抵税以及新近美国税法的影响。

-

可转债公允价值变动收益 4,800 万美元:

-

由于股价在三季度走弱,导致可转债的公允价值下降,形成会计上的收益。

如果剔除上述两项(共约 1.09 亿美元),Circle 的“经常性利润”大致在 1 亿美元出头的水平。

这说明:公司业务本身已经具备可观的盈利能力;但三季度的“表观高增长”有相当一部分来自会计项目,而非纯经营性现金流。这也许是即使利润超预期,但股价反应不及预期的原因之一。

二、财报会上和投资人的讨论

财报会上,投资人与 Circle 高管进行了讨论,本文总结了几个核心的问题。对待 CPN ,管理层的态度很明确:先做大网络,再谈收费,短期利润率不一定好看,但战略上是“抢清算层”的位置。对于 Arc 代币,管理层暂时给的是方向性暗示,但不释放具体价值分配细节,典型“先铺势能、以后再讲故事”的状态关于利润,投资人希望看到业绩兑现和估值修复,对“继续压利润扩张”的策略会打折估值,而管理层站在“抢网络位置优先”的立场,接受短期利润率不完美。

以下是具体的讨论信息:

1. CPN:高速增长 vs 什么时候赚钱?

投资人关切:

-

CPN 渠道看起来很猛:29 家已上线、55 家在审核、pipeline 500 家、年化 TPV 已到 34 亿美元。

-

核心追问:

-

这些机构多久能真正转成有效交易量?

-

Circle 打算如何、何时从 CPN 上变现?收费模式是什么?

-

随着更多机构接入,合规+风控成本会不会把费用打爆?

管理层回应:

-

优先级是“增长与质量”而不是短期盈利:

-

先把网络搭起来,让参与者(银行、PSP、跨境公司、neobank 等)用上稳定币基础设施,赚到效率和资本占用的好处。

-

当前阶段更多是让成员自己在流量上赚钱(向客户收手续费),Circle 暂时不急着“榨网络”。

-

质量 > 数量:

-

不只是多几个 endpoint,而是要有“有意义资金流”的机构、对企业/零售有强分发能力,以及能满足 SLA、本地流动性强的参与者。

-

成本端:

-

承认:入网审查 + 持续 KYC/风控监控 会带来额外成本。

-

但强调会用 技术+AI 自动化,减少“加人头式”的扩张,理论上仍符合“高经营杠杆”的平台模型。

2. Arc & 原生代币:必要性 vs 真正用途?

投资人关切:

-

Arc @arc 已有 100+ 顶级金融机构参与测试(Apollo、BlackRock、汇丰、Visa 等),

-

关键追问:

-

为何一定要有 Arc 原生代币?

-

这个代币是 Gas?治理?激励?

-

有什么情景会不发?发了对 Circle 股东的经济意义是什么?

管理层回应:

-

战略定位:Arc 是“稳定币金融 + RWA 的企业级经济 OS”。

-

原生代币主要考虑三个维度:

-

激励网络参与者(运营节点、应用开发者、推动采用的机构);

-

治理(对升级、运营方扩展、网络规则的决策);

-

作为一种网络实用性载体(具体用途未细说)。

-

明确否认:

-

现阶段看来,不是要做一个简单的 gas coin,交易费用本身仍主要以 USDC 等稳定币计价。

-

但目前没有披露任何经济模型,也没承诺一定发行,只说“在积极评估,会视进展再披露”。

3. Q4 指引 & 利润率:成绩很好,为何“口径保守”?

投资人关切:

-

现实:

-

Q3 RLDC 利润率 39.5%,环比还在抬升;

-

其他收入增长也非常亮眼;

-

但根据全年指引推算,Q4 RLDC 利润率看起来会明显回落,而且全年调整后 Opex 被上调到 4.95–5.10 亿美元。

-

投资人追问:

-

是不是 Q4 要大幅加码分销/激励?

-

会不会有看不见的成本/压力?

-

为什么不在好年份多“收一点利润”?

管理层回应:

-

口径非常一致:

-

当前是“互联网金融系统指数曲线的早期”,短期数字波动大。

-

指引刻意“保守”,不会把所有希望值计入,只纳入有较高把握的因素。

-

宁愿“略保守 + 超预期”,不想过度引导市场。

-

费用上调的原因:

-

对平台能力和全球合作伙伴的投入加大;

-

IPO 后与股权激励相关的工资税计入(单季约 500 万),全年预计影响明显。

4. USDC 护城河:网络效应 vs “稳定币是商品货”?

投资人关切:“Stablecoin 本身是不是可替代?以后会有一堆‘美元链上代币’,USDC 凭什么长期赢?”

管理层回应(Jeremy 讲得很硬核):

-

“任何人都可以发币 ≠ 任何人都能做成网络”:

-

大公司联盟、超级应用也发过稳定币,很多规模几乎是 0。

-

USDC 的护城河来自多重 网络效应:

-

接受度 / 覆盖面:

-

B2B 平台和大公司很多时候不跟 Circle 签任何商业协议,就主动接入 USDC,因为这是“必接”的互操作标准。

-

流动性网络:

-

一、二级市场流动性深,银行、券商、交易所、钱包里都有 USDC,交易对手更愿意用这个资产做融资/结算。

-

监管与基础设施护城河:

-

超过 55 个牌照 / 注册;

-

与系统重要性银行深度接入。

-

搭好这些基础设施是长期工程,不是“有钱就能抄”的。

-

市场结构判断:

-

他们认为稳定币会是“赢家通吃大部分(winner take most)”而不是完全分散竞争。

三. Arc:定位为互联网时代的“经济操作系统”

@arc 是一个开放的第1层区块链,作为互联网的经济操作系统,将可编程货币和链上创新与现实世界的经济活动相结合。专门为提高经济速度而建造,适合用于:贷款和金融服务;资本市场;代币化资产发行;全球稳定币结算。

10月28日,Arc测试网正式上线,已吸引逾百家机构参与测试,涵盖资本市场、银行、资产管理、保险、支付与科技等多个行业。Circle希望借此为开发者和企业提供可编程的金融基础设施,促进链上经济活动的规模化。同时,Circle计划探索Arc原生代币发行,用于激励网络参与、推动生态应用落地,并构建长期可持续的网络经济模型。

作为 Circle Payment Network (CPN) 的关键基础设施,Arc 提供低成本、亚秒级结算终结性和机密性功能,支持以 USDC 等稳定币支付交易费用。目前,Arc 测试网已激活 Circle 的多项产品和服务,包括代币化货币市场基金 USYC,并在测试中引入多种非美元稳定币,如日元、雷亚尔、比索和澳元。这为 CPN 成员带来无缝、实时、原子级货币兑换能力,强化外汇基础设施,并扩展到贷款、金融服务和全球结算等领域。Circle 通过增加全球银行接入点,提升流动性网络的效率和成本效益,确保资本流动的管道更宽阔、更可靠。

在需求侧,Circle 观察到企业对稳定币与本地市场间强劲流动性的强烈需求,这直接影响了产品路线图的优先级,包括构建外汇抽象层、结算信用层和协调能力。同时,Circle 的并购策略聚焦于加速核心产品布局,如区块链、数字资产和支付网络,今年已完成三笔交易,并从内部研发中产生 25 项专利。尽管原生代币并非用于 Gas 费用,但其潜在用途包括经济激励、生态参与和治理,Circle 正在积极评估中,以确保 Arc 成为全球金融机构的监管就绪平台,促进链上经济活动的创新与规模化。

四:总结

Circle 的 25Q3 财报表现很好,但细究仍有隐忧:收入与利润大幅超预期,但增长仍明显依赖“USDC 扩张 + 美债利差”这一单引擎,利润质量亦因税务与公允价值变动而被放大。在合作伙伴让利和长期扩张投入的共同作用下,短期利润率承压,加上全年运营费用上调,引发投资人对成本管控及未来现金流稳定性的担忧。这种 “数字优异、情绪谨慎” 的两面性反映了一个现实:Circle 已从一家稳定币发行商演化为链上美元体系的关键基础设施,而基础设施型企业的盈利节奏与市场的短线预期并不完全同步。

同时,Arc、CPN、USYC 构成的多层产品矩阵,展示了 Circle 正试图占据下一代链上清算层的战略位置。Arc 测试网超百家机构参与、CPN 年化 TPV 已突破十亿美元规模,这些迹象显示链上金融正从投机市场向真实经济活动渗透。无论是原生代币模型的探索、全球流动性网络的铺设,还是结算信用与外汇抽象层的构建,Circle 的战略核心都指向一个方向:在监管框架与机构采用加速清晰化的当下,抢先占领可编程美元和链上清算的“主权位置”。财报数据揭示短期波动,但从网络效应与基础设施扩张的角度看,Circle 正处于决定其未来十年地位的拐点。

分享至Twitter

分享至Twitter

分享到微信

分享到微信

分享至微博

分享至微博

分享文章链接

分享文章链接

分享社交媒体

分享社交媒体