2025 年 12 月 25 日前后,多位 X 海外用户确认:携程海外平台 Trip.com @Trip 已向全球用户开放稳定币支付选项,且并非摆在台面上的大张旗鼓,而是带着明显的灰度与门槛:需要把账号语言切到英文、计价货币切到美元,支付页面才会触发出现稳定币支付的入口。

这种开了但藏着的做法,透露出一个信号:Trip.com 并不是要用稳定币做一次热搜级营销,而更像是在做一项可控的、可随时收放的支付能力试运行,如果不合适也可以悄无声息地关掉。

这一试运行对携程集团来说成本很低,毕竟2024 年国际业务约只占集团收入 10%。意义却颇为重大。

从已披露与复述的实测信息看, Trip.com 当前支持的稳定币主要是两种美元稳定币:USDT 与 USDC,支持Ethereum、Tron、Polygon、Solana等网络。

对用户而言,这意味着它并不是把绑定在某一条链的体验上,而是尽可能覆盖当下稳定币流通最密集、转账最常用的几条通道。

更关键的问题在于:这到底是携程自建的结算方案,还是第三方的?从公开信息看,Trip.com 这次并不是自己下场做链上收款与清算,而是接入了新加坡持牌加密支付机构 Triple-A 提供的加密支付服务。

显然,借助一家有牌照的支付机构所承担的监管风险要小很多。海外携程稳定币支付合作伙伴Triple-A是一家总部新加坡的加密及稳定币支付机构,受新加坡金管局监管,持有数字支付代币相关牌照。

Triple-A核心产品是面向商户的支付网关与收付/代付服务:支持USDT、USDC(同时也包括BTC、ETH),可锁定汇率、降低波动与拒付风险,并提供次日银行结算等能力。

其定位是在偏B端跨境收款与结算,提供API与Pay-by-link等集成。Triple-A也曾与Grab合作,在部分场景由Triple-A接收加密资产、兑换后回传本地钱包。

这也意味着,Triple-A的B端稳定币支付解决方案是经过验证的。

这点非常重要:它解释了为什么 Trip.com 能以相对低风险的姿态上线稳定币支付。对一家大型 OTA 来说,自建意味着要处理链上地址管理、风控、合规、对账、退款与争议等一整套金融基础设施,这不是一个旅游平台愿意轻易背上的包袱。

而交给像 Triple-A 这样的支付服务商,本质上是把链上收款、稳定币清算、商户合规等重资产工作外包,平台只要把付款方式集成进结账链路即可。更直白点说:携程海外版想要的是稳定币支付能力,而不是成为加密支付公司。

从体验细节看,实测信息也侧面证明了这是一套典型的第三方加密支付流程:用户下单后选择稳定币,系统生成收款地址,用户用钱包在指定链上转账,链上确认后订单完成。

有意思的是,报道提到在酒店预订场景里,填写信息的要求被压得很低,只需要姓名与邮箱即可完成订单,而机票由于航空业合规与乘机实名要求,仍需填写护照等身份信息。

这背后的产品逻辑很清楚:稳定币支付并不是为了替代实名,而是为了替代支付摩擦。能少收的敏感支付信息就少收,能让用户少一步信用卡与账单地址的输入就少一步,这会显著提升跨境用户的转化率。

外界讨论最热的一点,是用 USDT 居然更便宜。

这当然不可能是稳定币本身自带打折属性,更合理的解释通常落在三类原因上:稳定币支付链路降低了部分传统通道成本(例如信用卡跨境手续费),平台能把其中一部分让利出来;Trip可能在灰度阶段对稳定币支付做了专项补贴或价格策略,以刺激尝鲜与数据回收;不同端本身就存在供给、税费、汇率与渠道定价差异,稳定币支付只是让这种差异在对比中显得更可见。

这类立省可能未必长期存在,一旦补贴退潮、链上手续费波动或汇率点差变化,体验会回归常态。

不过把目光放到行业里,会发现 Trip这次的直接稳定币支付在主流票务平台里仍属少见。Expedia 早在 2014 年就宣布过通过 Coinbase 接受比特币支付酒店,但在 2018 年确认停止支持比特币支付。

Airbnb 的官方帮助中心列出的常见支付方式为信用卡/借记卡、Apple Pay、Google Pay、PayPal 等,并未包含加密货币。

因此,上述平台想在只能通过带VISA/Mastercard信道对的加密U卡或者通过第三方平台用稳定币购买礼品卡再去平台核销的方式曲线救国,然而中间长链路所带来的磨损会一定程度上牺牲用户的支付体验。

相较一些互联网厂商高调宣称布局但迟迟未落地的做法,携程此番小步快跑体现出更务实的态度。

稳定币支付看似迎合加密潮流,实则想必是携程服务全球化和支付多元化战略的一环:既解决了部分用户的燃眉之急,也为未来数字货币时代的到来提前进行了有益的探索。

未来的旅游行业的支付创新或将迎来新的篇章。如果一切顺利,稳定币将在旅游消费场景中发挥越来越重要的作用,这也将为链上资产寻求更广的应用落地谋求空间。

Sui在2025年的加密版图中划下了浓墨重彩的一笔。

在这一年,$SUI 价格创下历史新高,去中心化存储协议Walrus @WalrusProtocol 主网上线,DeFi版图迅速扩张,携手Google推出智能代理支付标准AP2……

在2025年即将接近尾声之际,让我们一起来回顾Sui在这一年的精彩表现。

回顾过去的意义并不是躺在功劳薄上,而是通过盘点经验奠定未来!

数据存储引的春天:一季度Walrus主网上线

2025年1–3月,MystenLabs @Mysten_Labs 宣布推出全新的去中心化存储协议Walrus,并于3月27日正式上线主网。

Walrus作为建立在Sui协调层上的独立PoS链,目标是颠覆传统链上存储模式。它被视为对Filecoin和Arweave等存储项目的直接挑战。

Walrus最大的亮点在于成本和可编程性:采用先进的纠删码技术,Walrus仅需4–5倍的数据冗余即可确保高可用性,相比Filecoin需要100倍、Arweave高达500倍的冗余,显著降低了存储成本。数据对比显示,存储1TB数据一年费用,Arweave约$3,500,Filecoin$200–$1,000,而Walrus仅约$50。

如此近百倍的成本优势,使其非常适合存储AI模型、大型游戏资产等需要频繁访问的大规模数据。

而更重要的是,Walrus实现了数据可编程:通过与Sui智能合约的深度集成,开发者可以直接在链上读写Walrus存储的数据,实现动态数据管理和触发链上行为,这使Walrus成为真正可编程的链上存储层。

例如,Walrus支持删除或修改已存储的数据(仅删除存储体Blob,本链记录保留),解决了传统解决方案的痛点。

凭借这些创新,Walrus为企业合规数据管理、NFT元数据托管等场景提供了全新解决方案。在经济模型上,Walrus的设计也与Sui形成协同效应:每当在Walrus上储数据,都需要在Sui主网上生成元数据对象并支付Sui燃料费,这意味着Walrus的使用量会转换为对Sui代币的需求。

得益于Walrus的卓越架构,围绕起开展的生态蓬勃发展。以链上网盘Tusky为例,凭借Walrus打造作为下一代dropbox的定位,收获了Sui生态参与者的高度关注。

DeFi之夏多喝Sui:稳定币与跨链的生态腾飞

2025年4–6月,Sui上DeFi生态进入高速扩张期,链上资产和交易量屡创新高。

第二季度中,Sui上总锁定价值(TVL)在5月21日突破了$25.5亿,并在此后大部分时间保持在$20亿以上。

这一数字较一季度末激增,印证了越来越多资金和用户涌入Sui上的各类DeFi平台。同时,据DeFiLlama数据显示,Sui上DeFiTVL常年稳居move系第一名

在诸多明星项目中,Suilend @suilendprotocol ,NAVI Protocol @navi_protocol 以及Bluefin @bluefinapp 构建了Sui的DeFi护城河。以Suilend为例,其锁定资产一度达到$2.95亿美元,在放贷、借款、交易聚合等方面提供全方位服务,成为Sui上名副其实的DeFi支柱。

Suilend不仅支持质押Sui换取,sSui、SpringSui等液态权益代币,让用户边质押边使用,其采用的隔离借贷池机制也提高了资金安全,即使单个池出现风险也不会殃及全局。

在2025年10月市场剧烈波动的清算风波中,Suilend照常运行并保持稳定,赢得了用户的信任。

与此同时,Bluefin等去中心化交易所为代表的衍生品交易领域也在Sui上蓬勃发展。Bluefin自2024年从以太坊二层迁移到Sui后,充分利用Sui并行执行和低延迟优势,提供了媲美中心化平台的毫秒级交易体验。

2025年上半年,Bluefin连续推出了BluefinX报价交易(RFQ)产品、升级Spot2.0混合做市机制,并收购7K交易聚合器技术上线Bluefin7K,实现了一站式聚合流动性。

在DeFi繁荣的同时,Sui在稳定币领域也取得重要进展。2025年上半年,Sui通过Circle支持实现了USDC原生发行,使USDC可在Sui主网直接快速铸造和流通。

这一举措成效显著:截至第二季度末,Sui链上流通的USDC规模已达约7.75亿美元。除了USDC,Sui上其他稳定币如USDT、FDUSD、AUSD等也陆续引入,稳定币总市值节节攀升,巩固了DeFi应用的基础流动性。

更令人瞩目的是,Sui基金会携手Ethena @ethena_labs 宣布将在2025年底前推出Sui原生稳定币:suiUSDe和USDi。其中,suiUSDe为持有者提供收益(类似生息美元),USDi则为零收益的纯稳定币,两者旨在降低生态对USDC的依赖,并拓宽Sui链上的金融工具选择。

Ethena作为合作方拥有将近$148亿规模的USDe协议背景,这使得Sui成为首个非EVM链承载此类高收益稳定币的区块链网络。

AI在深秋:Sui智能代理崛起,携手谷歌引领浪潮

2025年7–9月,Sui生态开始与人工智能和Web2巨头产生激荡火花,区块链不仅作为金融基础设施,也作为智能代理的执行平台登上舞台。

9月,谷歌正式发布了Agent支付协议(AP2),这是面向未来AI代理经济的一项开放支付标准。

值得关注的是,MystenLabs(Sui的初始开发团队)作为首批合作方深度参与了AP2的制定。AP2旨在解决当AI代理可以代替用户执行交易时,如何安全地授权、验证代理行为,以及明确责任归属等问题。

作为AP2的一部分,Google还联合Coinbase、以太坊基金会、MetaMask等推出了专门面向加密货币的扩展:A2Ax402协议。这个x402扩展为AP2引入了对稳定币和链上加密支付的支持,让AI代理能够直接使用链上资产来完成交易。

换言之,在AP2+x402的框架下,未来的数字智能体可以无缝调用链上钱包,用USDC、ETH或SUI等加密资产进行结算,从而把传统支付和区块链支付融为一体。

MystenLabs联合创始人SamBlackshear对此评价道:AP2将现代区块链(如Sui)的可编程支付能力与A2A、MCP等开放协议结合,成为现实世界智能代理商业的完美基础。

除了行业标准的突破,第三季度Sui生态在AI和链上智能体应用上也有实质进展。2月启动的Talus @Talus_Labs 项目正式落地Sui:Talus是一个面向链上AI智能体的平台,允许开发者部署可自主运作的代币化AI代理,用于自动化交易策略、GameFi博弈甚至去中心化自治组织(AIDAO)等。

Talus之所以选择Sui,正是因为Sui的并行执行引擎能够提供高吞吐、低成本的链上运行环境,让AI代理可以实时决策和执行,而无需担心网络拥堵。

在2025年中,Talus宣布将其核心的Nexus智能体框架和首个AI消费级应用Idol.fun部署到Sui主网,并与MystenLabs新推出的Walrus存储层深度集成。

借助Walrus,Talus的AI智能体可以将所需的大型机器学习模型、训练数据等存储在链下但由Walrus托管,既不占用主链资源,又能随取随用,实现真正的链上AI。

这种Walrus与Talus的结合被视为Sui迈向链上AI时代的重要一步:通过Sui的高速执行与Walrus的海量存储,开发者能够构建前所未有的链上智能体应用,涵盖DeFi、游戏、社交等多个新兴领域。

可以预见,随着AP2标准、Talus智能体以及Walrus数据网络在Sui汇聚,Sui有望成为AI代理经济的重要承载平台,成为链上加密智能代理的排头兵。

冬天里的一把火:用户体验与现实融合的飞跃

2025年10–12月,在全球宏观经济和加密市场经历动荡的背景下,Sui生态依然保持稳健发展,并在用户体验和现实应用结合方面取得突破,为全年画上精彩的句点。

首先,zkLogin等用户友好型技术在这一年展现出巨大价值。zkLogin是Sui于主网上线不久推出的一项原生功能,它允许用户使用Web2的常用账户(如Google、Facebook、Twitch等)直接登录Sui钱包或应用,同时通过零知识证明保护隐私。

这一功能大幅降低了Web3入门门槛,用户无需掌握繁琐的助记词或私钥管理,只需用熟悉的登录方式即可创建链上身份并发起交易,而且不会在链上暴露任何个人账户信息。

在2025年,随着Sui生态DApp数量增长,zkLogin得到了广泛应用。据统计,已有数十个上线的Sui应用集成了zkLogin,用于实现无密码的一键登录。

Sui团队也在持续完善该功能,计划引入更多身份提供商(如AppleID、微信、Amazon等)的支持,进一步扩大Web2用户覆盖面。

可以说,zkLogin为Sui实现数亿用户级别的扩张奠定了基础,正如MystenLabs联合创始人AdeniyiAbiodun所强调的,zkLogin是让十亿新用户踏入区块链世界的最佳机会。

在基础设施持续优化的同时,Sui也积极探索现实世界应用。最引人注目的是12月17日MystenLabs与不丹政府商业部门DHIInnoTech合作完成的一项开创性实验:离线区块链项目ByteCrane。

该项目在不丹偏远山区测试了一种特殊系统:利用无人机和物联网设备,即使在无互联网连接的环境下,也能将传感器采集的数据安全传递并上链Sui。

测试中,团队让埋于山谷的土壤湿度传感器离线采集数据并用Sui的微型加密芯片签名,然后由无人机充当信使飞越山脊传递数据,分多段中继,最终在有网络的网关处上传至Sui。

结果证明:即便完全脱离互联网,Sui仍可通过这种物理手段接收并记录来自远端的可靠数据,实现极端条件下的链上证明。

这一突破性的概念验证表明,Sui的技术架构具备很强的弹性和适应性,可以服务于偏远地区的物联网、灾害监测等场景,为未来的链下数据上链打开了想象空间。

展望未来,在这一年奠定的坚实基础上,Sui正迈向更广阔的舞台。通过Walrus为代表的存储创新、DeFi和稳定币生态的繁荣、AP2国际标准的制定参与,以及zkLogin和ByteCrane等提升用户和现实融合度的探索,Sui已从一条新兴公链成长为技术创新的热土。

纵观2025年,Sui生态在性能、应用和用户规模上均实现了飞跃式发展。尽管宏观市场起伏不定,Sui开发者和社区依然保持专注,推动了一波又一波升级和进步。

也向世人展示了其面向大众普及而生的初衷已逐步成为现实。

值得相信的是,当Sui踏入2026年其将在主流採用、机构参与和更多创新场景中继续发力,将今年的累累硕果转化为下一阶段腾飞的养分,为加密的应用前景带来更多惊喜和可能性。

预测市场可以被认为本轮周期中为数不多的模式创新之一。

当每个人都能用真金白银为自己对未来的判断定价,并在公开透明的市场里彼此博弈时,这比大家你一言我一语的嘴撸更具有趋势代表性,也使得预测市场最终往往真的能反映未来真想,真实的概率就会在价格里显形。这就是预测市场的魅力所在

V神 @VitalikButerin 对此评价到:预测市场是我多年来一直感兴趣的话题,它允许任何人对未来事件下注,并利用这些下注的几率,来作为这些事件的预测概率的可信中立来源,这是一种迷人的应用

Myriad借助于媒体出身的优势,在其设计初衷是建立一种信息驱动的市场,让用户基于新闻事件进行交易预测。

正如 Myriad 首席执行官 Loxley Fernandes 所说,预测市场让人们能够用自己的钱来决定什么是真实的、什么有价值,而不是被传统媒体告知真相。

Myriad 的运营者隶属于 Dastan 公司,该公司还运营 Rug Radio 和 Decrypt 媒体,整个体系强调以媒体为导向的信任。

相比于Polymarket @Polymarket 这一强劲的竞争者,Myriad 将预测市场与媒体内容紧密结合,将 Decrypt 等新闻源作为行情背景,鼓励用户基于热点信息参与预测。

这一点从Myriad的UI设计上就能看出来。除了预测功能,Myriad在其官网上还拥有新闻功能,提供新鲜资讯以供用户作为参与到预测市场的重要参考。

这样机制的高明之处在于,通过信息聚合器以及与预测市场的功能联动将用户的注意力锁定在Myriad上,从而提升整个平台的用户粘性与可扩展性。

而近期,Myriad宣布将与 Walrus @WalrusProtocol 协作,将 Walrus 平台作为其数据层,用于存储交易相关的图像和内容。

Walrus 类似于一个区块链上的数据保险库,任何接入者都可以将大数据(如图片、视频、新闻文章等等)存储在 Sui 上,并确保这些数据永久不可篡改。

在过去它已经与 Decrypt 媒体合作,将新闻文章、图片和视频以可验证的方式永久记录在链上,形成了一个不可更改的公共新闻档案。

而Myriad的这一举措旨在让其成为完全链上的预测市场协议,替代其此前同时依赖去中心化存储与云存储的混合模式。

实际上,Myriad 平台此前已与加密媒体 Decrypt 的内容直接集成,为用户呈现热点新闻相关的预测机会,并结合 Decrypt 的文字和视频内容,让用户能够通过最新新闻和可信数据来主动做出预测。

Walrus 的加入使 Myriad 能够将这一内容基础延伸到实时、数据驱动的市场当中,提高市场运行的透明度和可靠性。

对于预测市场而言,信任与透明度是核心要素。任何参与到预测市场的用户都不希望平台是一个黑客,而自己则是站在信息不对成的那一方。

传统的预测平台常常依赖中心化的数据库或第三方存储,一旦发生篡改或丢失,交易结果和历史记录就难以追溯。Walrus 将 Myriad 平台的所有交易数据和市场内容都永久写入区块链。

这意味着 Myriad 平台上的每一个市场问题和交易结果都有链上的证明,任何人都可以追溯;与此同时,这些链上数据可以被其他协议调用,用于构建更丰富的应用场景。

Myriad 联席创始人兼 COO Ilan Hazan @ilanhz 所言。Walrus 的加入切除了原先 Myriad 平台中的潜在单点故障或信任漏洞。例如,Walrus 取代了 Myriad 之前使用的 IPFS 存储机制,为 Myriad 的技术栈提供了防篡改且可公开审计的溯源机制。

这对建立用户信任极为关键。更重要的是,如果 Myriad 将来需要接受审计或在监管市场中运作,这些不可篡改的数据记录就能为其提供强有力的合规基础。

除了信任层面的提升,上链的数据也为预测市场开辟了更多应用可能性。Simmonds 进一步指出,Myriad 在链上呈现市场结果,为 DeFi 协议和 AI 模型提供了一手的数据来源。

Walrus 创始人兼执行总监 Rebecca Simmonds @RJ_Simmonds 指出,通过将可信信息与实时媒体内容结合,Myriad 将信息转化为资产,使每个市场的报道和结果都能上链、。这些上链的数据不仅具有透明、可验证的特性,还能被组合用于 AI 模型和 DeFi 协议等场景。

而预测市场与DeFi的深度结合,将会赋予预测市场未来现金折现的重要能力。

在这一点上,V神表示:预测市场如果开始提供利息,将彻底激活千亿级交易规模,并引爆大量对冲金融用例!

想象链上有个美联储会不会降息的预测盘,YES 的价格就代表市场认为降息的概率有多大。

DeFi 协议拿这个概率来设计一种存款产品:从你现在的高利率里拿出一小块去买对冲票,一旦真降息利率掉下去,这些票就赔钱给你,类似于BTC/USDT双币赢。

对你来说,结果就是不管美联储降不降息,你大概都能锁住一个比较稳定的利率,而多波动的那一部分,被预测市场里那些愿意赌方向的人帮你承担了。

Myriad 的这次技术升级意味着用户可以更加放心地参与预测,每次交易和预测结果都能被链上证明,平台的运行更接近可视化。

Walrus 所带来的透明可信特性为其增添了有力的技术壁垒,并为预测市场的进一步发展提供了新思路,但要真正撼动已有格局,还需要时间和更多创新的推动。

MicroStrategy @MicroStrategy(NASDAQ: MSTR)再次宣布购入约 1 万枚比特币,引发市场关于其资金来源的广泛讨论。

部分投资者推测,公司是否动用了 12 月 1 日披露的 14.4 亿美元现金储备。不过,根据公司公开文件和融资路径复盘,这笔储备资金并未用于增持比特币,而是属于一项独立的资本结构调整。真正进入购币资金池的,是随后通过 ATM 项目(At-The-Market Offering Program)筹集的 9.63 亿美元。

换句话说,MicroStrategy 在 12 月初实质上进行了两项完全不同的融资动作,目的与资金用途并无重叠。

首先分享一下 Microstrategy 最新分享的飞船图。一句话总结,MicroStrategy 把 BTC 当储备,把 USD 当稳定器,把优先股与股票当信用产品,把资本市场当燃料池,自称已经打造出全球第一台“数字信用发动机”。

1. 14.4 亿美元并非“买币资金”,而是 MicroStrategy 新的美元储备

12 月 1 日,MicroStrategy 通过 ATM 出售 A 类普通股,建立了规模达 14.4 亿美元的美元储备池。

资金来源在财务文件中清楚的显示了:“proceeds from the sale of shares of class A common stock under Strategy’s at-the-market offering program.” 也就是说,这 14.4 亿美元是 MSTR(Strategy Inc)用 ATM 持续卖股票筹来的钱。不是债券、不是优先股、不是卖 BTC,也不是营运现金,是直接从一级市场卖 MSTR 普通股换来的美元。

公司在公告中明确指出,这笔储备将用于:

-

支付已发行优先股(STRK、STRF、STRC、STRD 系列)的固定股息;

-

覆盖公司未来 24 个月的利息支出;

-

提高整体现金覆盖率和资本结构弹性。

在比特币波动加剧、股权融资窗口可能收紧的条件下,MicroStrategy 优先构建现金缓冲层,以向市场传递两个信号:

-

即使 BTC 出现剧烈回调,公司也不需要出售比特币来支付利息或股息;

-

未来一年内,公司不必因短期流动性压力而被迫进行高成本融资。

从企业治理角度看,这属于典型的 balance sheet fortification(资产负债结构加固),目的是让公司的比特币资产得到更长期的持有能力。

2. 真正用于购币的是另一笔 9.63 亿美元的股权融资

在建立储备池之后,MicroStrategy 在 12 月 1 日后至 12 月 7 日期间,再次通过 ATM 项目出售:

-

STRD 优先股 (卖出:442,536 股,面值:4,430 万美元,净收益:3,490 万美元)

-

普通股(卖出:5,127,684 股,净收益:9.281 亿美元)

该轮融资的 净收益达到 9.63 亿美元,公司随后直接用于比特币购买。

这也是 MicroStrategy 一贯的“筹资即购币”模式: 股权融资进入公司账户后不会长时间停留,而是迅速转化为比特币持仓。

因此本轮购入的 1 万枚比特币来自 新增融资,而非此前的 14.4 亿美元储备。

两笔融资虽然均来自 ATM 发行,但:

-

资金来源不同

-

财务用途不同

-

管理逻辑也完全分离

这也是市场在解读 MicroStrategy 财报时必须厘清的关键点。

3. MicroStrategy 的融资能力取决于市场信任

过去,市场对 MicroStrategy 的模式往往用“发债买比特币”来概括,其核心动力来自一系列低息甚至“0%”的可转换债券发行。在 2024 年 2 月,公司成功发行了:

-

20 亿美元 0% 可转换高级票据(2030 年到期)

成为其 BTC 累积的重要杠杆来源。

但 2024–2025 年以来,随着 ATM 项目规模扩大,MicroStrategy 的融资结构出现了明显的双核心化:

(1)可转换债券依旧是低成本杠杆来源

几乎无利息负担,期限长,深受市场欢迎。

(2)ATM 成为新的主力资本来源

截至 2025 年 12 月,MSTR 在 ATM 项目下仍拥有:

-

约 134.5 亿美元普通股可用额度

-

超过 260 亿美元的优先股与结构化证券额度

市场对这类发行的吸收能力强,使得 MicroStrategy 能够在市场窗口良好时获得持续流动性。

因此,“MicroStrategy 的 BTC 螺旋模式来源于发债能力”这一旧判断已不够全面。 如今,其增持能力来自:

债券 + 普通股 + 优先股 的三重融资渠道。

只要资本市场仍然愿意为其提供债务或股权融资,这个飞轮就不会停止。

文件披露,截至 12 月 7 日,公司仍有以下可继续发行额度(面值计)

-

STRF 剩余可发:16.37 亿美元

-

STRC 剩余可发:40.42 亿美元

-

STRK 剩余可发:203.36 亿美元

-

STRD 剩余可发:40.98 亿美元

-

MSTR 普通股:134.457 亿美元

只要市场愿意接盘,MicroStrategy 在技术上具有接近“无上限”的融资能力。

4. 危机完全解除了吗?

可以说,这一轮危机解除了。比特币跌至 9 万美元,在市场的担忧和股价暴跌中,MSTR 持续购入比特币也是对市场的一针强心剂。

但后续的危机依然存在,但提供(或者说验证)了一个解决范式:一级市场增发股票来买币。在我们之前的文章:

已经分析过,Strategy 2026 年只有大概 592 万美元左右的其他长期担保债要还,几乎可以忽略不计;但 2027 年要面对的,是 10.1 亿美元 2028 可转债的回售窗口,加上不到 3,000 万美元的长期贷款,本金合计大概 10.4 亿美元。真正的超级集中点是 2028 年(约 64 亿美元)和 2029 年(约 8 亿美元),也就是那两根超级大债务柱。

可以说,两年的维度确实风险不大,两年以后也有比特币价格预期的支撑,但隐忧是存在的。

Michael Saylor(MicroStrategy的创始人兼执行主席)在2025年12月9日的一次访谈中表示,美国多家主要银行已开始发行以比特币作为抵押品的信贷产品。具体包括:Citi(花旗银行)、JPMorgan(摩根大通)、Wells Fargo(富国银行)、BNY Mellon(纽约梅隆银行)、Charles Schwab(嘉信理财)和Bank of America(美国银行)。他强调这些银行正逐步将比特币纳入其信贷和衍生品业务中。并认为这是200万亿美元的机会。这标志着比特币从边缘资产向主流抵押品的转变,为MSTR提供潜在新杠杆:无需出售BTC即可获得流动性,进一步增强其融资弹性。

5. 结语:买币逻辑未变,隐忧存在暂时无妨

本轮增持再次证明,MicroStrategy 的比特币战略并未减速。但与过去相比,公司在融资结构、风险管理和财务透明度方面更加成熟。

可以说,两年的维度确实风险不大,两年以后也有比特币价格预期的支撑,但隐忧是存在的。不过大家都是一条绳上的蚂蚱,要让 MSTR 崩溃的比特币价格的出现,也只有前所未有的大熊市才会去挑战大家的加密信仰。我们可以看到比特币的走势越来越稳健,没有了十倍二十倍的大机会,也不至于跌到谷底。

如果把这几天的哈基米豆浆当成一个事件曲线,你会发现所有数字都在往离谱这个方向跑……

先看最直观的:货是真卖爆了。九阳豆浆旗舰店上,这款叫做“哈基米南北绿豆豆浆植物饮料”的商品,15 袋一箱卖 29.9 元,电商页面显示已售 10 万+单,

因为下单量过大,现货直接清空,只能改成预售,承诺最 45天内发货,有的买家购买的哈基米南北绿豆甚至已被预售到明年。

九阳豆浆的直播间,挂着“哈基米南北绿豆浆”的牌子,在线观众已经挤进几千号人,弹幕刷的都是“哈基米哦南北绿豆”。这就意味着,“买与不买”已经是第二步,第一步是先把这瓶豆浆当成一场集体参与的现场表演。

接下来轮到资本市场接棒。11 月 13 日,A 股九阳股份开盘不久就直线拉升,盘中封死涨停,收盘价 11.06 元/股,单日涨幅 10.05%,市值被算到大约 84 亿元人民币,舆论口径一边倒地把它叫作“哈基米第一股”。

这一板还没消化完,11 月 14 日上午,股价继续一字板封死涨停,股价被推到 12.17 元/股,两天叠加涨幅超过 22%,创出 52 周区间 8.69~12.17 元中的新高。

同花顺里,九阳这只原本有点平平无奇的小家电竞争者,忽然被挂进了“网红概念”“哈基米豆浆概念”,和奶皮子糖葫芦、荒野求生之类同属一类“短视频整活资产”。

更好笑的是,公司只能在互动平台连夜澄清:豆浆那家九阳豆业已经和上市公司没有股权关系,公司没有任何哈基米相关产品。但在股民的段子里,这种澄清几乎没有削弱梗本身的威力,反而加了一层戏剧张力。

再往外走一步,是链上的世界。哈基米这个同名 meme 币,本来就搭着 BNB 生态的猫猫叙事混迹在一堆迷因币里,市值高的时候在 10 月中旬一度冲到 4,000 万美元附近,单价约 0.0448 美元,后来又在 11 月初跌回 0.012~0.02 这个区间,完成了一轮典型的“上天—落地”过山车。

九阳豆浆上新“哈基米南北绿豆浆”之后,这枚币等于是白捡了一个现实世界的巨大热点!多家加密媒体统计,受新品豆浆热度影响,中文代币哈基米在 11 月 13 日当天短时间内拉升超过近 50%。

这些数字拼在一起,就构成了哈基米豆浆出圈之后的全景:电商那头是几十万到上百万单的抢购和排队,线上的直播间涌进几千个盯着猫猫唱歌买豆浆的人。

二级市场上是两连板、52 周新高和被硬生生塞进“哈基米概念”的股票池。

加密世界里则是一枚猫猫币在 0.02 美元之间来回抽搐,几家欢乐几家愁。你很难用传统意义上的基本面去解释这一切,但如果把“播放量、销量、涨停、交易额、持币者浮盈”都看成同一个情绪场里的不同坐标,那这确实是一次被顶级 meme 点燃之后的、标准答案级别的盛况。

而这场盛况,彰显的就是2025年周期meme的独特性:热梗带来的共识面

2017年的 meme 是 ICO,那时候的 meme 特点其实很“正经”。白皮书与路演是标配。项目方用几十页 PPT ,几句颠覆某某行业以及下一个比特币的大话,把复杂的代币模型包装成一种全民抢认购的集体狂欢。这时候又可以拿出EOS这张图来鞭尸了。

到了 2021 年,meme 的卖点开始从讲故事变成给分红,各种带买卖税的代币把自己包装成会自动给持有者打工的印钞机,X% 买入税、X% 卖出税成了新的格式。

你不需要懂链上技术,只要相信一个简单逻辑:别人一买一卖,你就能分一杯羹。税率和分红,成为这一波的共识,更像是一种机制崇拜:我也许不懂项目要干嘛,但我懂这个税收/分红机制在博傻游戏里如何奖励早期参与者。

而到了 2025 年,当加密真正从极客圈走向大众,这个转向的含义就变得明显了:专业的技术细节和金融工程不再是决定一切的主角,它们在绝大多数人眼里甚至成了噪音。

大部分新入场者不会看代码审计,不懂复杂的曲线发行,也懒得区分哪种共识算法更优,他们只在意一件事:这个东西是不是“我一张图、一句话就能讲给朋友听”。

于是,共识所带来的认同感、参与感,以及那种可转述感反而成了 meme 币最坚实、也最现实的基本面。

哈基米就是一个典型的 2025 式样本。它没有宏伟的白皮书,也没有精心设计的几级税机制,甚至一开始连一个清晰的官方 IP 都谈不上,却天然拥有极强的可转述性:三个音节,人人会喊;一只抽象猫,人人会改。

一句哈基米,既违和又上头。在这个基础上,九阳豆浆这样的大众品牌,把它实体化为“哈基米南北绿豆浆”,让这个梗第一次从屏幕走上货架。

资本市场又顺势给了“哈基米第一股”的戏称;链上世界再把这同一只猫包装成代币,配上暴涨暴跌的 K 线。你会发现,无论是豆浆销量、股票冲高回落,还是币价短期疯涨,这三条线的共同底层,其实都是同一件事:哈基米这个符号在不同圈层的认同度与可传播度。

哈基米的价值,不在于它是不是有用,而在于它是不是好讲:一提“哈基米豆浆”、“哈基米第一股”、“哈基米币”,别人秒懂你指的是同一套东西,这种叙事上的连贯性,本身就是高度压缩的共识资产。

所以,当我们说共识成为 meme 币最坚实的基本面时,不再是在喊一句空洞的口号,而是在承认一个现实:对于哈基米这类 IP,真正可以被计价的,不是它背后的现金流,而是它在多大范围内、以多高的频率被当成梗使用,以及这种使用在多大程度上可以被盘活为现实世界和链上世界的交易行为。

价格干脆是追着可传播的情绪跑。谁能抓住这种情绪,谁就掌握了话语权:这既是哈基米现象带来的启示,也是对所有濒临垂危各类IP的警告。

比如无聊猿,当年辉煌的故事不用多说。10,000 张头像,0.08 ETH 铸造价,一路拉到近三位数 ETH 的地板,你要入会,先得掏出一套房的钱。你一旦入会,就自动获得一整套资本新贵的身份标签,进各种私密 Discord、被邀请到Yacht Club的线下派对。那时的无聊猿,是贵和排他这两个关键词的极致放大版。

问题是,这种叙事的基础,本质上是“价格先行,文化补课”。而不是哈基米“文化传播,价值奖赏”。一旦进入熊市,这种以贵为核心的叙事,就会突然失去重力。很多人不是自愿卖,而是被清算卖出去的,这种被迫出局会极大伤害社区情绪:你很难对一个曾经是你身份象征、后来却被当作坏账处理的头像继续保持浪漫。

而加入哈基米大军的门票:只是一杯豆浆钱。

这几天,AI 加存储板块突然集体起飞,涨得最凶的,几乎都和 @Grayscale 的去中心化 AI 基金持仓重合,包括 @Filecoin ,有人调侃这是「灰度清完隐私板块 ZEC,又扛着利润来点燃 AI 板块」。

表面上看只是一次板块轮动,背后却是老牌机构在新赛道上的系统性布局。作为最早一批把比特币、以太坊带进华尔街资产配置视野的机构,灰度这次选择押注哪些去中心化 AI 协议,它的产品设计和持仓结构传递出什么信号,普通投资者能从中学到哪些选赛道和配资产的思路,正是这篇文章想要回答的问题。

0. 灰度是谁?

Grayscale Investments(简称Grayscale)是全球最大的加密货币资产管理公司之一,成立于2013年,总部位于美国康涅狄格州斯坦福德,是Digital Currency Group(DCG)的子公司。 公司专注于为机构和合格投资者提供加密资产投资产品,主要通过信托基金和ETF形式,让投资者无需直接持有加密货币,就能获得比特币、以太坊等资产头寸。

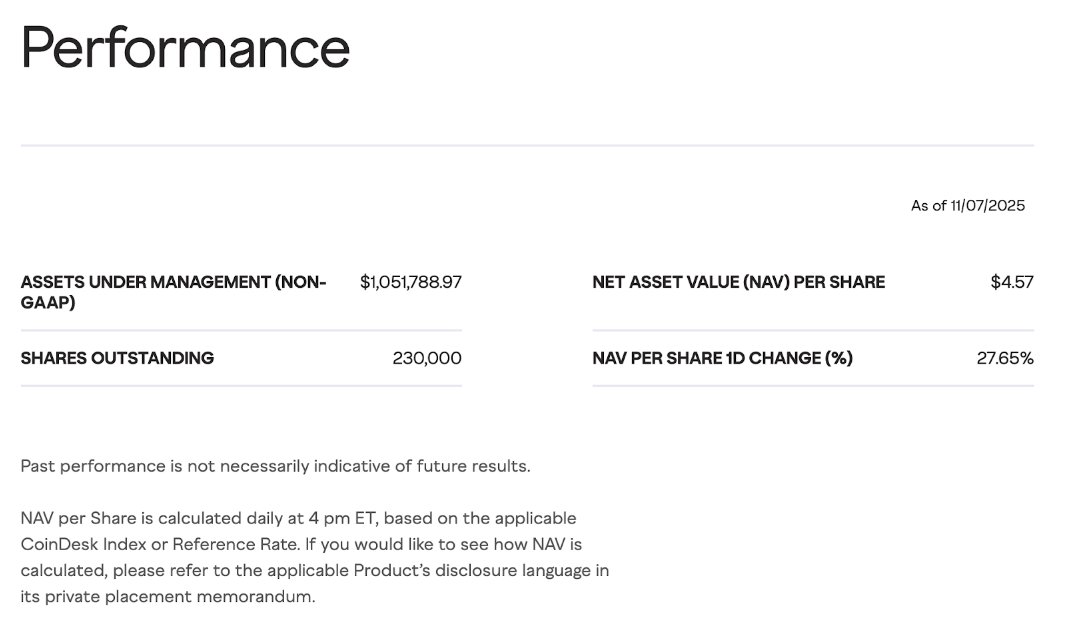

Grayscale是加密货币机构化的先锋,被誉为“华尔街通往加密世界的桥梁”。截至 2025 年 11 月 7 日数据,基金在管规模突破 10.8 亿美元。

1. 灰度AI基金投资目标

灰度去中心化人工智能基金(Grayscale Decentralized AI Fund)是首批专注于去中心化 AI 协议原生代币的投资基金。所谓 “去中心化 AI”,指的是人工智能与区块链技术的融合。该基金以证券的形式,为投资者提供进入该领域的渠道,而无需直接购买、存储或托管数字货币所带来的复杂性。

基金份额反映基金成分资产的价值,这一价值由各数字资产的参考价格及其权重决定,并扣除相应的费用和开支。基金成分资产由管理人依据基金方法论所选取的数字资产构成,基金也会定期进行再平衡调整。

2. 基金概况与业绩表现

该基金于 2024 年 7 月 2 日 成立,是灰度推出的首批专注于去中心化 AI 协议原生代币的投资产品之一。基金的 管理费率(总费用率)为 2.50%,意味着每年将从基金资产中扣除约 2.5% 作为管理和运营成本。基金不进行定期分红,所有收益均反映在基金净值中。其 CUSIP 编码为 38965H 105,ISIN 编码为 US38965H1059,用于标识该基金的证券身份。整体来看,这是一只高主题性、早期阶段的私募型数字资产基金,为投资者提供去中心化 AI 赛道的敞口。

-

管理资产规模(非 GAAP)$1,051,788.97 美元 → 基金目前管理的总资产价值约为 105 万美元

-

已发行份额 230,000 份 → 基金目前共发行了 23 万份份额,这些份额代表基金的所有权单位。

-

每份净值 $4.57 美元 → 每一份基金份额当前的净资产价值是 4.57 美元。NAV 是依据基金持有的去中心化 AI 协议代币的价格参考率(CoinDesk 指数或类似参考价)计算得出的。

-

单日净值变动 +27.65% → 最近一天基金净值上涨了 27.65%,得益于 AI 持仓

3.1 $TAO @bittensor

Bittensor 是一个去中心化的人工智能网络与协议层,它的核心目标是让AI 的算力、数据与智能生产变成开放市场中的“数字商品”,而不是被少数大型公司(如 OpenAI 或 Google)所垄断。参与者运行和评估ML模型,根据提供的信息价值获得 TAO 代币奖励。网络通过独立子网、矿工、验证者和权益质押来分配奖励,实现AI的民主化治理。

3.2 $NEAR @NEARProtocol

NEAR Protocol是分片的开发者友好型L1区块链,通过Nightshade分片机制实现高速、低成本智能合约执行。专注AI原生应用和链抽象技术,支持意图和链签名的跨链互操作性。 在 NEAR 上,AI 充当前端,用来与用户交互并执行他们的意图;而区块链则作为后端,负责处理身份、信任和数据。

总融资 6.074 亿美元。

Filecoin是去中心化存储网络和市场,使用FIL代币激励存储提供商,基于IPFS实现持久、可验证的分布式文件存储。通过协议和开发者工具(包括Filecoin虚拟机)支持链上数据存储、检索和证明。

总融资 2.57 亿美元。

3.4 $RNDR @rendernetwork

Render Network 是去中心化 GPU 渲染平台,连接需要计算能力的创作者与提供闲置 GPU 资源的节点运营商。2017 年由 OTOY Inc.推出,支持 3D 渲染、AI/ML 任务和生成媒体,现运行在 Solana 上。

融资 3116 万美元。

3.5 $IP @StoryProtocol

Story Protocol 是专为知识产权管理打造的 L1区块链,通过代币绑定账户(ERC-6551) 和法律映射的可编程 IP 许可,让创作者注册、代币化、许可和货币化知识产权。

Story Protocol 总融资 1.343亿美元,A16Z 领投。

3.6 $GRT @graphprotocol

The Graph 是开源的去中心化协议,索引和查询 70+ 区块链数据,通过GraphQL API 为 Web3 应用提供结构化数据访问。产品包括Subgraphs、Substreams和Token API。

总融资 6950 万美元,Muticoin Capital, Tiger Global 领投。

4 总结

对普通投资者和新入场机构而言,灰度这只去中心化 AI 基金可以被当作一份“机构版赛道地图”,但不必当成唯一答案。它至少提供了几个可以参考的维度,例如:如果看好 AI 叙事,是否也应该从算力、数据、执行、内容与 IP 这些底层要素出发,而不是只盯着应用层情绪。

灰度的布局更像是一只风向标,用来提示资金正从传统加密蓝筹,延伸到与真实生产要素更紧密相关的基础设施层,后续谁能在这个框架上做出本地化、差异化的产品,很可能决定下一批赢家。

Sui系资产的幕后英雄富兰克林邓普顿为何频频现身?当老狐狸们在跑步入场Sui和Walrus,他们一定看到了我们还没有看到的未来……

富兰克林邓普顿作为一家传统华尔街资管巨头,近75年的金融投资经历塑造了其在资本市场凶狠毒辣的识人眼光。作为一家以股票、固收等传统资产为主的机构,在全球范围内管理近1.66万亿美元的资产,可谓是战绩显赫。

早在二战时期,富兰克林邓普顿的前身主理人,约翰坦普顿向当时的券商下达了一个近乎疯狂的指令:把纽交所上所有股价低于1美元的公司各买100股,一共104家公司,其中三十多家已经在破产程序里。

他就是历史上经典的逆着恐慌情绪下注修复的那一位。战时工业启动后,仅有极少数公司最终归零,其余大多扭转命运,这笔逆向押注很快就获得了可观收益,奠定了其全球逆向投资教父的声望。

战后几十年,坦普顿再次出手,将全球化选股进一步走到前沿。他在上世纪五六十年代就持续研究并用个人资金布局日本市场,但由于外汇管制,客户资金迟迟无法进入。等到1960年代末日本逐步放开,他立刻用富兰克林邓普顿前身资金大举建仓,日本股票当时整体估值仍在很低水平,这次重仓后来被证明是跨市场资产配置的经典教科书案例。从1960到20世界末日本经济泡沫之前,日经指数上涨约 44.8 倍,累计涨幅约 4378%,坦普顿又狠狠捞了一笔。

几场经典的资本战役奠定了富兰克林邓普顿在华尔街举足轻重的地位,并且其饿狼扑食的投资风格在75年来体现的淋漓尽致:大量调研后瞄准一个优质资产,直接扑上去,长期持有,最终拿到结果。

而这样的老钱,极少涉足加密领域。据报道,其加密项目布局仅有寥寥几笔:@SuiNetwork、@ethena_labs和@WalrusProtocol。其中,Sui和Walrus是迄今为止其重金下注的两个Web3项目。

这就引发了一个非常有趣的问题,这些具有75年交易功底的老狐狸到底是看到了什么才愿意如此心甘情愿的掏钱?答案就是经过审慎调研后的未来估值远大于当下投入。

2022年9月,Sui开发团队Mysten Labs完成了3亿美元的B轮融资,估值逾20亿美元,富兰克林邓普顿数字资产部作为重要参与者频频现身。这一轮融资采用股权与代币认购权证并行的结构,意味着投资者不仅获得Mysten Labs股权,还能在Sui主网上线后按比例参与原生代币发行。

Sui主网于2023年5月上线初期代币短暂攀升至1美元以上后经历调整。随后在2025年1月夺下5.3美元历史新高,成功完成甚至顺利超越估值目标。

富兰克林邓普顿在一层网络上可以说是独家押注Sui,而其为何不广泛布局其他L1?答案是超前的战略眼光与投资定力。2025年10月的今天,我们都知道Sui生态在DeFi、DePIN和跨链领域的创新能力,以及总锁仓价值和DeFi交易量均实现的数倍增长。

而若回到2年前,你是否会与富兰克林邓普顿一样并肩作战,在一层网络单压Sui呢?可能没有那样的胆识,或是没有充分的机构信息渠道。因此富兰克林邓普顿在投的时候,一定具有高度前瞻性看到了我们还没有看到的未来。

而这一未来正在映射到Sui系重要的基建Walrus这一去中心化储存平台上。相较于其他的dStorage,富兰克林邓普顿又只单压Walrus,与Sui的投资策略如出一辙。

2025 年 3 月 20 日,Walrus 基金会官方对外宣布完成一笔 1.4 亿美元的私募,富兰克林邓普顿数字资产部又出现在投资者名单中,参与WAL原生代币的私人出售。

一周后,WAL上线GATE交易所,表现不俗,一度打到0.97美元高位,随后开始横盘震荡。可惜的是在震荡过程中大家就陆续下车了。回望Sui在刚上所时的表现,同样也是一波阴跌震荡,然后再次迎来快速拉升。试想一个问题:富兰克林邓普顿这样的华尔街老狐狸会亏待自己吗?我相信你的心中已有答案。

回到基本面上来看,Walrus采用先进的Fountain码纠删编码和可用性证明机制,可在大部分存储节点失效时仍确保存储数据的可恢复性,即使2/3存储节点崩溃或遭攻击仍可恢复。相较于最近AWS宕机给Web2行业带来的一击重拳,这样的叙事属实性感。

此外,Walrus协议运行采用委托权益证明(DPoS)机制,WAL原生代币作为核心,用户可以将WAL质押给存储节点以获取参与权、为存储付费并领取奖励。

每个存储周期结束时,网络根据节点的存储与服务行为分配WAL奖励,这一去中心化治理模式为数据存储网络提供了安全保障。

这样的机制也意味着,Walrus的用例越多,对WAL的需求量也就越大,以此形成正向循环的激励增长。

Walrus并不是一个人在战斗,Walrus特有的是深度与Sui链上生态进行高度整合,例如elizaOS智能体。每一份elizaOS智能体存储的文件都对应一个Sui Move合约对象,其元数据记录在Sui链上,开发者可以像调用普通链上资源一样对存储文件进行调用、更新和管理。控制和共识逻辑在Sui链上运行,而实际的数据存储节点可以跨链提供服务,本质上Walrus作为Sui专门引入的大容量数据层,辅佐Sui的长期建设。

如果Sui生态的落地节奏加快、估值水涨船高,与Walrus对AI+数据存储赛道的独特定位相结合,就能够形成了一个技术与资本交织的新兴生态圈。

而这样的长期build与富兰克林邓普顿的hodl愿景高度重合。富兰克林邓普顿对于传统资产的透视,一定程度上非常关注包括ESG在内的多重长期指标。而对于Web3项目,妄加揣测其依然沿用了在传统资产领域的逻辑,其多维度布局在时间跨度上有着充分的考量。

我们有理由相信,富兰克林邓普顿重金入局且单压Sui与Walrus,是这一全球趋势下的战略选择。在数字资产团队积累多年经验后,他们敏锐地捕捉到高性能链和可验证存储相结合带来的新机遇。

一方面是因为Sui提供了符合其长期视角和金融应用需求的技术平台,另一方面则是因为Walrus在AI数据存储领域的先发优势和可验证特性,与Sui形成天然的生态协同,契合对未来科技和资产创新趋势的判断。

未来,借助二者的共振与生态建设,富兰克林邓普顿或将在这一新兴领域中争取创新领先地位,其数字部门或将在多种宏观因素与微观因素的共振下,交出一份令人满意的资管答卷。

用苹果手机,开苹果汽车,住苹果小区,本来是来自于户晨风造的互联网梗,一时间被KOL化用为开币安汽车,住币安小区,享币安人生。然后被何一 @heyibinance 进行复读。一时间开币安汽车,住币安小区,享币安人生直接在加密世界中被人广为传唱。

在币安梗发布不到数小时后,BNB Chain上一款叫做币安人生的代币进行了发射,总供应量为10亿枚,代币名称和符号均采用中文字符币安人生,凸显其浓厚的中文社区色彩。

在代币经济模型方面,币安人生并未设计复杂的通证机制,而是主打极简的 meme币属性。其合约代码经社区审核确认没有设置交易手续费,买入和卖出税均为0%。也未任何销毁机制及质押分红等功能,通证经济模型相当简单,这也符合多数meme币的特征,合约所有权已于早期被放弃,不强调内在价值支撑,而是通过话题性和社群共识来推动需求。

团队的信息可以一笔带过。无知名背书、无硬核技术背景,是币安人生的一大特征。它更像是一场社区实验,一群BNB Chain的加密忠实玩家基于共同的幽默感和投机热情走到一起,快速造出了这样一个代币。

从市场表现来看,币安人生可谓上演了一出现象级的涨幅神话。币安人生发射后的数小时,币安创始人CZ对币安人生发了一个点赞的手势

@cz_binance 点赞之后,币安人生价格在短短24小时内扶摇直上,一度冲高至0.03美元以上。也就是说,在不到一天时间里,币安人生涨幅高达780%以上,同时也意味着币安人生市值突破3000万美元,超越BTG比特黄金等老牌项目。

项目方选择币安人生作为名称,显然是看中了币安在华人用户中的知名度,希望借此快速引发共鸣和讨论度,这也导致了海外加密爱好者的不解:币安人生四个字什么意思?

伴随价格疯涨的是交易活动的井喷,币安人生 1天走完别人10年的路。24小时内链上成交额超过了4000万美元。PancakeSwap上的交易对里买单卖单此起彼伏,成交笔数短时间内突破8万笔。

根据DexScreener的数据,在峰值时段每小时都有上千万美元的代币易手,可谓极度活跃。买盘和卖盘基本势均力敌(24小时内买入成交约2080万美元,卖出约2110万美元),显示多空博弈激烈。这种天量的交易使得币安人生迅速攀升至BNB Chain的前列,一度成为全网热度最高的Meme币之一。

更疯狂的是,mexc抹茶交易所宣布在其Alpha专区上线币安人生,彻底打破了加密资产不用中文名字的上币惯例,币安人生热度之高可见一斑。

社区也在此时猜测,币安人生是否会上线币安Alpha,有KOL指出币安底层不支持中文,但是在7日下午,币安悄无声息的在Alpha板块上线了币安人生,打破了此前底层不支持的传闻,这也意味着币安人生就此成为币安创业8年以来第一个上线的中文代币,币安人生也继续突飞猛进,报0.3 USD/枚,相较于上线MEXC Alpha后,再翻10倍,市值突破20亿元大关。

在这场盛宴的背后,BNB及其生态或是最大受益者,在币安人生狂飙期间,BNB成功挑战1300美元新高,币安人生在BNB Chain上贡献的网络转账手续费以及LP流动性为BNB网络带来近千万美元有效收入。

币安人生虽然名义上与币安没有联系,但是币安系却巧妙的利用币安人生完成了一次精彩且不费吹灰之力的市场营销,币安人生生在BNB Chain,就是恰逢其时,币安人生不仅强化了金铲子BNB 以及BNB Chain金狗频发,机会频发的金链形象,更是印证加密用户对币安的美好印象:让用户能赚到钱,对塑造币安品牌形象可以说在这个深秋添了一把火。

不过从投资角度以及过往经验来看,meme币不会无限膨胀,币安人生缺乏传统意义上的基本面支撑,其走红更多依赖网络梗所带来的共识热度,具有高投机性的特点,投资参与更需要需格外谨慎。

但无论未来命运如何,币安人生都已在BNB Chain的历史上留下浓墨重彩的一笔:以极致的速度和戏剧性,诠释了币圈“开币安汽车,住币安小区,享币安人生”的独特一幕,币安人生用144个小时速通其他项目方10年的路,但它的未来会怎么样,虚市值是否会成为熊市的导火索,仍有待观察。

如果把比特币这一加密基石看作对抗法币通胀的保险,那么隐私币便是加密世界的最后一道防线。曾参与推特融资的硅谷传奇投资人纳瓦尔·拉维坎这样表示ZEC。

在ZEC之前,隐私板块的龙头 @monero 门罗币相信老OG们一定不陌生,其通过环签名等技术实现私有、安全且不可追溯,同时支持家用CPU挖矿的机制让其去中心化程度极高。

作为一款诞生于2014年的山寨币,门罗币常常是对隐私有极度追求的加密爱好者的掌上明珠,但在公众认知中其却与黑市等概念结伴而行。在电视剧《反贪风暴3》中政府将利用比特币实行贪污的罪犯一一抓获,但古天乐饰演的角色使用门罗币最后幸免于难,这就给门罗币添加了非常神秘的色彩。

但是门罗币本身的命运是非常悲情的,由于数年前欧盟推动的《反洗钱条例》(AMLR)条例,其惨遭包括币安在内的主流交易所批量下架,即便上一轮周期门罗币涨了10倍有余。

除此之外,在今年9月份,Qubic 51% 还在门罗币网络上进行了51%的攻击炫技,更是将门罗币推向了舆论漩涡。

老大门罗XMR几乎是废了,隐私板块龙头只剩下ZEC大零币和DASH达世币。但相较于使用了Zk-SNARKs,一种被《麻省理工科技评论》评为10大全球突破性科技技术之一的大零币,达世币只简单采用了混币,其交易依然可以被查询,也就意味着其在隐私性上的纯度,远落后于ZEC。

这也意味着ZEC 的基本盘并非凭空而来,一方面是同行衬托,另一方面是它源自比特币代码库,即基于比特币0.11.2版本进行修改,是比特币真正的嫡系。延续了2100万枚上限与 PoW 安全模型的基因,同时以零知识证明实现交易信息的加密隐藏。

ZEC提供两种资金模式:透明资金与私有资金。若启用私有资金进行交易,ZEC与门罗币类似,会自动隐藏交易细节,没有人能够知道是谁向何处转移了多少资金。

更重要的是,在Electric Coin Company(ECC)的带领下,ZEC整个网络在近年的治理与资金路径上不断寻求去单点化,试图把开发、筹资与路线决策从单一机构手中分散出去,其配套还获得了 Vitalik 与 Winklevoss 等人的捐助与背书,这一系列动作为 ZEC 的长期可持续性打开了新的叙事空间。

但真正让市场情绪从重估切换至追逐的,是 2025 年 9 月起接连落地的产品与资金层面的硬催化。首先登场的是 Zashi CrossPay。ECC 在 9 月 16 日宣布,任何持有私有ZEC 的用户,现在都可以在 Zashi 钱包内直接向任意 NEAR 生态支持的加密资产地址发起私密支付,你选择付款单位仍然是 ZEC,但对方收到的是他所希望的资产,链间交换在后台以非托管的方式完成。

用户体验上,它更像一笔点到点的隐私跨链转账从理论到实践的充分实现。打开 Zashi、选择支付、输入收款地址与金额并确认,协议会以 Shielded ZEC 完成隐私支付并在目标链完成结算,全程无需经过中心化交易所的可识别路径。

这意味着 ZEC 的隐私能力第一次自然延伸到了多链支付语境,既把用 ZEC 付款的门槛降到普通人一两次点击的程度,也把收款人不必会用 ZEC的障碍完全抹平。

第二个同样硬的催化来自机构资金通道。10 月 1 日,灰度在官方社媒宣布 Grayscale Zcash Trust 对合格投资者开放私募,等于为机构与高净值人群提供了一个受托管、可合规持有 ZEC 敞口的标准化载体。

灰度的产品生命周期通常从私募开始,随后进入公开报价与报告期,最终冲刺 ETF 的路径已在比特币与以太坊产品上被市场熟悉。因此,相应的ZEC ETF已经具有了想象空间,这将对提升流动性与二级市场风险偏好有立竿见影的效果。

意见领袖站台更具有强烈符号意义。同样是在10 月 1 日,正如开头所说,曾经投资过推特,Uber和Notion的硅谷知名投资人 Naval Ravikant 在社媒写下那句迅速刷屏的比喻“Bitcoin is insurance against fiat. ZCash is insurance against Bitcoin.” 这并非一次随口调侃,而是延续他一贯对金融主权、去中心化与隐私的哲学性论述,这一条只有寥寥数笔的帖子战火了高达270万浏览量。

Naval 的话语在加密领域的外溢度极高,既因为他早年对多家独角兽的投资战绩,也因为他在技术社群与思想社群的双重影响力。主流加密媒体很快总结出这句话的内在含义并进行扩散,Naval这一比喻精准击中了当下的敏感神经,从市场心理到话题传播都起到了显著的放大效应

把这三件事放进同一条时间线上,我们会看到ZEC从可用性飞跃到资金通道打开,再到价值叙事聚焦的清晰接力,ZEC在1个月内快速拉升235.50%,多度霸榜币安涨幅榜。

而对于估值空间的思考,简单刻舟求剑地用 2016–2017 年的极端峰值来外推并无意义。当年的高点建立在极低流通、极端情绪与基础设施不完善的背景上,ZEC创下了近6000美元/枚的ATH,是目前价格的近40余倍。

按照市值法计算,若ZEC再涨40倍,其市值将达到近900亿美元,是目前狗狗币,艾达币以及波场币的总和,显然可能性很低。

因为如今市场结构与参与者画像已经截然不同。更合理的方式,是以功能与资金的边际变化来界定再定价的区间。目前从盘口信息来看,买方力量非常稳定。可以对ZEC回到上一个大周期中枢区间保持谨慎乐观,对直接重演历史峰值真的需要保持理性保留。

不过监管问题仍是悬在ZEC上的达摩克利斯之剑。欧盟将于2027年1月1日全面禁止匿名加密货币和隐私代币,这当然也包括ZEC。因此这是否是ZEC在主流加密市场表演的最后一幕,仍值得商榷。

2025 年的以太坊 Layer 2 赛道异常拥挤:从 Arbitrum、Optimism 到 Base、Blast,新的扩容方案层出不穷。在众多玩家中的,MegaETH @megaeth_labs 的出现让人眼前一亮,它并不是又一个 “便宜的 Rollup”,而是首个宣称能做到 实时性能(Real-time Blockchain) 的 L2,主打 “亚毫秒级延迟、十万级 TPS”,试图把为加密世界带来了Web2级的实时体验。

零、打新攻略先放前面,具体可看第四五部分

代币:$MEGA

Hyperliquid 盘前价格:0.48(对应4.8B FDV)

总供应量:100 亿枚

公开销售:5%(5 亿枚)其中 5000人瓜分至少 13.25M 保证额度,其他参与者瓜分 36.75M 额度(超募)

销售平台:Echo (之前 plasma 就在这个平台打新)

销售时间:2025 年 10 月 27 日 13:00 UTC(持续 72 小时)

价格区间:$0.0001–$0.0999(对应 FDV $1M–$1B,当成1B来看就行)

锁仓优惠:1 年锁仓享受 10% 折扣(美国KYC强制,其他地区可选择)

参与门槛:$2,650–$186,282 USDT,需要 KYC

Sonar 平台采用英式拍卖机制,价格动态上升,用户根据出价区间获得分配,确保公平分发 + 去机器人化。份额依据:个人出价、推特质量、GitHub、链上活跃度。

值得指出的是,Megaeth Fluffles 将获得总供应量的 2.5%,今年年初发行价格为 1 ETH,铸造了 5000 个。意味着每个 Fluffle 将获得 5万枚 $MEGA 作为空投奖励,其中 50% 于 TGE时解锁(与打新不同,打新部分100%解锁)。另外,NFT 持有者可以在评分体系中获得更高的分数。

按照铸造 Fluffles NFT 需要 1个 ETH 3000u 的成本和 Hyperliquid的0.48盘前价格来算,一个 NFT 此次可获得 2.5万 u 的空投,回报率超过 8 倍。

另外,还有部分生态 NFT ,比如 @fimmonaci、@TheFluffleNFT 、Breadio、@badbunnz、 @MegalioETH 、Lemonheads、 Ryptopunksnfts、Autoglyphs、Fidenza、Hypurr、Pudgy Penguins 等可以获得此次打新的优先分配权。

一、项目概述:从可扩展到实时化的以太坊

MegaETH 自称为“全球首个实时区块链”,采用全新的节点专业化架构与 SALT 状态树(Small Authentication Large Trie) 技术,突破传统以太坊结构的性能瓶颈。

项目核心目标是:

-

10毫秒区块时间,1毫秒最终确认

-

10万 TPS 级别的处理能力

-

EVM 完全兼容,Solidity 合约可直接部署

-

继承以太坊主网安全性,采用乐观 Rollup + EigenDA 数据可用性层

在内部测试网中,MegaETH 已处理超过 66 亿笔交易,网络运行稳定率达 99.9%。

二、技术亮点:为“实时金融与游戏”而生

1️⃣ SALT 状态树

MegaETH 用 SALT 替代以太坊的 Merkle Patricia Trie,大幅提升状态读写效率:

-

30万键更新/秒,I/O 性能比传统 MPT 高 10 倍

-

支持 TB 级状态空间,压缩率高达 19 倍

-

处理数十亿交易仍无 I/O 瓶颈

2️⃣ 节点专业化设计

MegaETH 的架构将不同功能拆解成专业节点:

3️⃣ Realtime API

支持毫秒级 JSON-RPC 与流式事件接口:

eth_subscribe(“logs”, {“fromBlock”: “pending”})

应用场景包括:

-

高频 DeFi 交易(CLOB撮合 <10ms)

-

链上游戏(实时战斗/物理引擎)

-

去中心化 AI 应用(毫秒响应)

三、团队与融资:顶级背景 + 明星阵容

总融资额达 $3000 万美元,投资方包括:

-

Dragonfly Capital

-

Robot Ventures

-

Figment Capital

-

OKX Ventures

-

ABCDE Capital

-

Vitalik Buterin、Joseph Lubin、Cobie 等个人投资者

四、代币与打新:Sonar 英式拍卖,全民参与

🔹 代币详情

-

代号:$MEGA

-

总供应量:100 亿枚

-

公开销售:5%(5 亿枚)

-

销售时间:2025 年 10 月 27 日 13:00 UTC(持续 72 小时)

-

价格区间:$0.0001–$0.0999(对应 FDV $1M–$1B,当成1B来看就行)

-

锁仓优惠:1 年锁仓享受 10% 折扣

-

参与门槛:$2,650–$186,282 USDT,需要 KYC

Sonar 平台采用英式拍卖机制,价格动态上升,用户根据出价区间获得分配,确保公平分发 + 去机器人化。

MegaETH 这次公募采用封顶估值 + 英式拍卖 + U 型分配机制,重点不在“手速”,而在“画像”。系统将根据 链上行为、社交信号、KYC 一致性、推特与 GitHub 质量 等多维度评分,决定个人获得的分配额度。

🧭 优先分配对象

核心贡献者(Core Contributors) MegaETH 优先奖励长期为社区、生态或技术建设作出实质贡献的人。

Mega 文化持有者(Mega Culture Builders) 拥有或推广 Mega 原创文化资产的用户。

Vocal Supporters(理念传播者) 持续为 MegaETH 与 Ethereum 理念发声者。官方将通过 @KaitoAI 的排行榜进行验证。

On-chain Explorers(链上探索者) 早期参与、积极上链、与关键合约交互的活跃地址。

Ethereum DeFi 参与者 在以太坊 DeFi 生态中有实质行为的用户,例如近期参与 @capmoney_(CAP 稳定币计划)存款者x

顶级 NFT 收藏者 持有 CryptoPunks、Autoglyphs、Fidenza、Hypurr、Pudgy Penguins 等高价值蓝筹 NFT 的用户。部分生态 NFT(如 @fimmonaci、@TheFluffleNFT、Breadio、@badbunnz、@MegalioETH、Lemonheads 等)同样享有优先分配权。

✅ 关键策略

-

链上行为:用主钱包在 Uniswap、Aave、Pendle 等主流协议做几笔真实交互。

-

生态贡献:持有生态 NFT 的可以获得加分,也可以在推特上多多支持以太坊生态。

-

KYC 顺序正确:先 KYC、再绑定钱包、再付款;不要用新钱包。

-

出价心法:

-

想拿更多额度 → 尽量进入“Depth”(高优先区)

-

预算有限 → 稳进“Breadth”(保底盘)

-

避免“中间档”被稀释

五、市场热度与套利逻辑

Hyperliquid 预市场数据

-

当前价格:$0.488(对应 FDV $48.8 亿)

-

峰值价格:$0.67,后续在 $0.4-0.55之间震荡

-

相较公开销售价:溢价约 4 –6 倍

六、生态扩展:MegaMafia 孵化器崛起

MegaETH 已启动 “MegaMafia” 孵化计划,重点支持实时 DeFi 与游戏项目。

代表项目包括:

-

GTE:实时现货 DEX,获 Paradigm $2,600 万投资

-

Valhalla:微清算永续合约交易所

-

Cap Labs:Ethena USDm 稳定币引擎

-

Biomes / ShowdownTCG:链上游戏生态

-

Nectar AI:AI 助手类 dApp

合作伙伴包括 Chainlink、Ethena、EigenDA、Lombard 等。

七、总结

“如果 Blast 代表收益叙事,MegaETH 则代表性能叙事。”

MegaETH 的实时性能可能成为未来高频 DeFi、链游、AI 交互的基础设施。 顶级团队 + 明星投资人 + 强社区热度 + 明确套利空间,让它成为2025 年最值得关注的 L2 打新机会之一。

@Aster_DEX S1的空投在加密世界中产生了现象级热度。而S2也正如火如荼的开展。作为近期确定性最高的的刷分矿场,Aster 可谓是不得不参与。有KOL预测,在规则照旧的情况下,将有保底 2 倍以上的交易挖矿回报。

根据Aster的官方规则, S2 只计算在 Aster Perpetual的交易,并将于 2025-10-05 23:59 UTC 结束,结束后分配 $ASTER 总量的 4%,即3.2亿枚Aster,按照当前2.05 USDT来计算,本轮分配金额高达近50亿元。

在瓜分羊毛之前,我们还需要了解Aster独有的Rh 计分规则,确保我们在Aster上的行为能够利益最大化。所谓的Rh 计分规则简单理解就是一套用户在Aster的成长记录体系。

根据官方文档,Rh 计分=(成交量 + 持仓时长 + Aster 资产持有 + 已实现盈亏)× 团队加成 + 邀请分(但是邀请部分的权重未披露),其中 吃单=挂单 2×。持仓时长项最高可带来 5× 提升,且与资产持有两项各自上限为当周成交量的 2×。

已实现盈亏按日计入(不含资金费率等),多项数据为 T+1 更新;邀请分为一代 10% + 二代 5% 的基础 Rh,团队加成按团队累计 Rh 档位对全队统一乘数,做市商不计分,且S2严禁刷量与多号,官方可调整并非线性释放。

而就目前的市场表现来看,合约交易可能是Aster S2参与的制胜秘诀,而过程其实非常简单,几乎没有门槛,首先访问传送门:

其次则选择连接的钱包,MetaMask、币安钱包等均可。进入后进行充值,需要在BNB Chain上的资产,可以是USDT,同样也可以是USDF,会有格外的APY boost,因此为了效益最大化建议将USDT swap为USDF进行参与。

充值完成后即可进行合约交易。合约交易时,注意尽量不要快进快出,需要保证一定的持仓时间,否则可能会被计入无效。同时在10-20倍杠杆下尽量选择BTC等大市值币种,防止因价格波动剧烈导致磨损过大,资金费率也需要被关注好,毕竟获取Rh积分才是我们的终极目的。

在T+1日后,即可奖励->积分中查看自己S2阶段的积分以及排名,同时就如我们之前提到的,如果能够加入团队,则会有额外的boost奖励:

目前来看还剩为数不多的几天时间,Aster作为币安系明牌支持的项目,S1带来了强大的造富效应,相信在S2仍可以在加密市场掀起更大的波澜!

全球最大的Dapp数据查询服务提供商dappradar落幕了

一份告别信,告别的是一个加密时代

短短百字,DappRadar @DappRadar 回顾了七年的起步与高峰,也坦然面对终章的到来。这是一次告别,更是一封写给全体用户、开发者和伙伴的情书:我们一起见证了从几款早期dapp,到无数公链和项目百花齐放;也一起穿越牛熊,在数据和报道中为这个喧嚣而混沌的行业寻找方向。

如今平台即将熄灯,但被点亮的好奇与勇气不会消失。也许未来的某一天,当新的团队接过火炬,人们仍会记得,曾有一个叫DappRadar的地方,把分散在世界各处的区块链尝试,串联成可被理解的地图。

如果有机会回到2018年,你会发现当时的加密世界里Dapp 还是一个很新的概念,人们的认知普遍停留在价格行情与投机交易层面,而 Dapp 则打开了区块链可以承载游戏、金融、社交等一整套数字生活的想象空间。

两位立陶宛企业家Skirmantas Januškas和Dragos Dunica则在CryptoKitties所带来的热潮的启发下创立了DappRadar。

他们的想法其实很纯粹,当时链上应用刚起步,相关数据分散且缺乏统一入口。他们将DappRadar自诩为全球Dapp商店,为用户提供跨链的实时数据、排行榜和发现工具,通俗理解就是就是链上聚合器。

在2025年我们可能对链上聚合器已经见怪不怪,但是在2018年,这一创新是惊为天人般的存在。

最初的DappRadar也很简单,仅支持以太坊网络上的Dapp,但很快就扩展至当时的EOS、波场等链,率先实现了多链数据聚合。毕竟在当时EOS三浪打完要去1000的,DappRadar不接不行。

DappRadar在设计之初不仅聚焦活跃用户和交易量等指标,还致力于过滤虚假交易,为开发者和用户提供可信的链上使用情况。

几年内,平台覆盖链条迅速增加,从早期的几条链发展到在鼎盛时期曾监测1.2万多个DApp,涉足50多条主流公链,提供客观数据以及趋势分析。这些努力使DappRadar很快获得了行业认可,平台每月活跃访问用户曾突破百万,其数据多次被彭博社、福布斯、BBC等主流媒体引用,成为加密生态中重要的分析基石。

也因此,DappRadar在融资上颇为亮眼。2019年9月DappRadar完成约223万美元种子轮融资(投资方包括南非传媒集团Naspers);2021年5月又拿到约500万美元A轮融资,由Naspers的国际分支Prosus Ventures领投。

但随着加密生态进入下行周期,DappRadar的作用和地位开始动摇。一方面,新的链上数据分析工具大量涌现。到了2022年,Nansen、Dune等专业平台崛起:Nansen主打面向机构的高阶钱包画像和数据服务,Dune则提供任何用户构建自定义SQL仪表盘的能力。

同时,NFT、游戏等曾经的热门赛道也遭遇疲软:NFT交易量在2022年骤降,去中心化金融增长放缓,不少Play-to-Earn游戏因代币激励减少而失去用户。这些变化直接影响了DappRadar的业务结构:其主要流量来源之一的NFT和游戏类板块访问量大幅减少,项目宣传需求锐减,广告收入随之缩减。

开源没做好,节流也不太行。为了维持多链实时数据,DappRadar不得不运行数十条链的全节点并搭建索引器,处理海量历史数据。Foresight曾经分析指出:多链数据爆炸、索引和服务器成本水涨船高,但市场对优质数据需求高,付费能力却不足。

摆在当时DappRadar面前最现实的问题是:如何自救?

2025年5月,平台推出了针对开发者的付费订阅服务,每月249美元,承诺提供更好的可见度和分析工具,但对多数小项目而言这笔开销过高,而对已有大团队而言价值有限,入场时点也已偏晚。

与此同时,早在2021年推出的RADAR代币未能形成有效流通。代币价值在2022年后持续下滑,2024年前已从高点跌去97%以上,使得基于代币质押的Pro会员模式几乎失去吸引力。

DappRadar的诉求是拧巴的,一方面过分追求社区和全覆盖,另一方面未能从第一天就设计完善的闭环商业模式,这导致最高端的付费渠道被代币模式堵塞,最优质的订阅收入也不复存在。

这也折射出整个Dapp数据聚合类平台的商业困境:其自身商业模式的闭环缺失和生态角色的不稳定性让问题愈加明显。

多数用户期望免费数据或仅愿意为有限服务付费。而聚合商需要维护一个极长的价值链:他们必须对接数十条区块链的节点和索引器,成本高昂且缺乏规模效应。

更加严峻的是,市场规模相对有限,且行业内平台产品同质化严重:例如DefiLlama @DefiLlama 、TokenTerminal @tokenTerminal 、Dune Analytics @Dune 等竞争者提供的服务与DappRadar雷同,很难开辟差异化优势。

如果商业模式从第一天就不能闭环,再权威的数据也阻止不了失血。

后来就是大家已经知道的结局,DappRadar官方宣布将关闭平台服务,创始人称在当前环境下,运营如此规模的项目已难以实现财务可持续性。

公告指出,平台将立即停止各类区块链和Dapp的数据追踪,逐步关闭相关功能,DAO和RADAR代币的后续安排则将通过社区渠道另行公布。经过实践,DappRadar目前仍支持新项目上线,但审核周期明显拉长,且数据均定格在了公告发出的那一天。

属于DappRadar的时代真的落幕了,但提供可访问的Web3分析工具的需求依然存在,未来也必将会有新的组织能够接过DappRadar的火炬继续在加密的世界中匍匐前行。

历史不会简单重复,但有相似的韵脚……

FTX曾作为全球第二大加密资产交易所与行业白马,在行业中率先实现了高流动性的永续合约产品、类传统金融水准的撮合与清算架构,以及面向机构与专业交易者的一站式交易与做市服务。

在当时,完成基本kyc的用户不仅可以购买加密货币甚至还能购买美股,包括当时红日当头的特斯拉,并小额美元提款几乎0磨损的法币提款,吸引了一众因各类门槛而无法参与美股交易的用户借助FTX在纳斯达克中大浪淘金。

然而在这些光鲜叙事之下,客户资产与自营资金被FTX长期混用,关联方Alameda @AlamedaResearch 在极高杠杆之下肆意博弈,内部治理与风控几乎完全依赖极少数核心人物的主观决策,缺乏任何真正意义上的制衡与透明。

在市场欣欣向荣时,源源不断的新资金会把一切风险都包裹在上涨的价格之下,高杠杆、关联交易和资产错配都被FTX粉饰成资金效率,所有参与者都愿意相信这是一套可以永续运转的机器。

但是一旦市场流动性退潮、风险偏好逆转、价格开始单边回调,那些被精心藏在资产负债表与关联结构深处的漏洞就会在极短时间内同步暴露,原本看似稳固的大厦则会在连续的挤兑、强平与信任崩塌中急速倾斜,直至轰然倒塌。

后来的事情想必你也知道了,FTX在极短的时间里从明星交易所瞬间坠落成全球眼中的系统性风险源。资金链在挤兑中彻底断裂,资产黑洞越挖越大。

2022年11月,FTX爆雷危机直接导致市场恐慌,比特币一度跌破1.6万美元,当天微策略股价也暴跌逾19%。

创始人和核心管理层一步步走到被起诉、被定罪,交易所本身则被丢进冗长而冰冷的破产清算程序里,留给外界的只剩一地坏账和数不清的法律文件。

甚至是到如今,对于中国大陆地区的用户,由于被归入受限司法辖区,叠加本地对加密货币交易长期高压监管、跨境资金流动的合规审查以及破产信托为规避法律风险所设置的额外程序门槛,FTX依然没有真正顺畅、清晰、可预期地把赔款发到这些用户手中。

他们手里有的,仅仅是一串冷冰冰的编号和未来某个不确定时间点上的期许。

这件事件内部到底发生了什么,在外部世界看来始终带着黑箱色彩,我们能看到的,只是事后暴雷时冲出盒子的那一团结果,而不是盒子里一步步酝酿出来的全过程。

如果将时间线再往前拉,还有门头沟那场几乎写进行业教科书的中心化交易所崩盘。无论是门头沟还是FTX,一轮周期有一轮周期的牺牲品,微策略是否又在重蹈覆辙呢?我们能做到的,也只是管中窥豹。

微策略始于一家再传统不过的企业软件公司,靠为大型企业提供商业智能和数据分析工具吃饭,在资本市场上也长期被贴上增长见顶、现金充裕但想象力有限的标签。

从2020年下半年开始,在MicroStrategy @Strategy 创始人Saylor @saylor 的主导下,公司正式将比特币确立为主要储备资产,启动了以比特币为核心的资产配置与融资策略:先是用自有现金和少量低息可转债买入比特币,随后在币价与股价轮番上行的推动下,进一步通过大规模发行可转债、优先股和 ATM 增发股票把仓位不断放大,相当于用新股东和新债权人的钱去加码旧仓位的浮盈,推行一种“股价涨—融资能力增强—继续买币—账面净值再抬高—再讲更大的故事—再融资”的左脚踩右脚模式。

2025年12月,比特币价格再度承压于9万美元左右,市场开始担忧微策略的资产负债匹配。目前来看微策略的市值约为590亿美元,而其比特币持仓价值约为623亿美元,市值首次低于持仓账面价值(mNAV约0.95)。

对此,公司创始人Saylor强调仍将持续购买比特币,并否认任何抛币计划。不过,这种估值折价表明以股本融资买币的模式正受到挑战。分析人士指出,由于MicroStrategy大部分可转债要到2028年才到期,目前迫切需要抛币的可能性不大。

真的是这样吗?来看微策略债券临期分布图

从微策略最新的 8-K表来看,截至 2025 年 9 月 30 日,微策略所有债务(含可转债和少量长期贷款)名义本金合计约 82.4 亿美元。

其中:2026 年只有大概 592 万美元左右的其他长期担保债要还,几乎可以忽略不计;但 2027 年要面对的,是 10.1 亿美元 2028 可转债的回售窗口,加上不到 3,000 万美元的长期贷款,本金合计大概 10.4 亿美元。

真正的超级集中点是 2028 年(约 64 亿美元)和 2029 年(约 8 亿美元),也就是那两根超级大债务柱。

这样的发债安排与比特币四年周期有着相同的韵律。比特币预计在2028年4月进行减半,如果四年周期还有效的话,2028年4月提前几个月存在比特币发动猛烈攻势的可能性,也将为那时候的微策略带来颇为丰厚的收益,足以偿还现有债务。

但是微策略也不傻,后年的事情后年再说。为缓解现实的偿债压力,微策略引入了高息优先股等融资工具。发行的优先股年化分红率高达8%–10%,但允许以股票而非现金支付分红,避免了其短期现金流。同时,微策略还保持着约14.4亿美元现金储备,可用于满足未来利息和分红支付需求。

这种安排虽然保留了流动性,却不断稀释股东权益。按照美国现行监管规则以及破产法,普通股股东原则上站在整个清偿顺位的最底层,按以往清醒在绝大多数情形下,普通股股东所能期望的不是打折赔付,而是几乎可以视为归零的结果。

也正因为绝对优先顺位规则的存在,以及管理层、治理层潜在的决策失误,迫使大家买币股不如直买币,或者花一点管理费选择ETF,这也是mNAV跌破1的风险因子之一。

不过Saylor对比特币的信念坚定,并控制微策略42%的投票权,按常理微策略内部暂时不会出现逼仓式抛售。

从资产负债层面来看,据Tiger Research估计,微策略的静态破产临界点已升至每枚比特币约23,000美元。也就是说,如果比特币跌破这个价位,公司资产将不足以覆盖负债。

2026如果出现深熊,那么微策略将会度日如年。同时寻求进一步融资也将会相当困难。

其实就像合约一样,强平价23000,微策略还能追加保证金吗?

就像Tiger Research @tiger_research 在调研中也提到的警告,如果MicroStrategy或者Saylor动摇,财务结构薄弱的后来者可能接连爆雷。如果就这么hold住,可能也就是坐一下过山车。

毕竟,微策略的业务结构过于单一了,目前来看。

更有趣的在于链上的微策略拥护者,交易所强推的链上美股赋予了投资者以很低的门槛买入市场大门,同时也包括链上微策略,0.95的折价也吸引了一些投机者进行参与或者对赌。

但是链上美股真正的裁判是这些平台本身,而不是任何意义上的证券监管机构,最终决定手里那串代币是不是股票、是不是还能兑回真实世界的权益的,不是 SEC,不是法院,而是交易所自己的运营意愿与资产状况。

就像当时在 FTX 购买特斯拉的股票,FTX 可以对外反复强调这些代币背后对应着托管在受监管券商名下的真实 TSLA 股份,但当FTX自身资金链断裂、步入破产程序的那一刻起,这些所谓的链上特斯拉就不再是可以自由支配的证券头寸,是瞬间被归入平台破产资产池的一部分。

事到如今才发现,无论风云如何变化,大家全都是比特币上一起的蚂蚱……

出身显赫的Yala @yalaorg 在比特币生态的流动性诉求之下,由拥有币安Labs、Alchemy Pay和Circle等背景的团队创立,致力于通过比特币抵押的稳定币YU将比特币资产引入多链DeFi。

Yala所谓的比特币抵押体系在其风险参数文档中表述的非常清楚:所有用 YBTC 抵押去铸造 YU 的仓位,都必须保持至少 110% 的抵押率,也就是抵押物价值/债务 ≥ 1.1。

一旦低于110%这个最低抵押率,就会被清算。其还有一个 150% 的关键抵押率,当全系统整体抵押率低于150% 时,新开的仓位就必须高于 150%,防止在系统整体仓位偏脆弱的时候继续激进加杠杆。

而至于抵押的比特币放在哪里,Yala 通过一个叫 Yala Bitcoin Bridge 的桥,把这笔 BTC 映射成以太坊等链上的 YBTC 代币。

用户把 BTC 打进一个基于阈值签名构造出来的 P2WSH 地址,交易里还会通过 OP_RETURN 写入跨链意图,桥的公证人节点在比特币链上确认这笔交易已经有 6 个确认之后,才会在目标链上铸造对应数量的 YBTC。

这套设计号称非托管,即P2WSH 脚本里内置了时间锁恢复路径,如果桥或者公证人体系挂了,过了约定时间,用户可以自己把 BTC 取回来。

但到这里必须坦白地补一句,上面这些机制都是官方口径的蓝图。

现实里想必你已经看到,媒体和链上分析者质疑过 Yala 团队是否曾经用未真实 BTC 支撑的 YBTC去铸造 YU,再拿去 Euler 抵押套现,这些质疑本身说明,即使架构号称非托管、参数也写得很漂亮,一旦团队在生成 YBTC 时滥用权限、或者桥的运营环节被攻破,实际上就会出现纸面抵押和真实抵押脱节的情况。

为什么这种质疑是存在合理性的?

按照今日比特币90,636美元价格以及Yala的清算机制来计算,清算价 = P₀ × (MCR / CR₀) = 90,636 × (1.1 ÷ 1.3333…) ≈ 90,636 × 0.825 ≈ 74,774.7 美元。

这意味着,在把额度打满的情况下,只需要一轮 17.5% 左右的下跌,仓位就会踩到清算线。这跟 BTC 自身波动相比,其实是一个经常会被摸到的区间。

也正是在这样一个本就容易频繁触碰清算线的环境里,一旦存在哪怕少量空心抵押,链上看到的健康抵押率就会和真实资产状况严重脱节。

表面上看,协议里的CR数据也许还漂亮地挂在一百三十几、一百五十几之上,但只要哪一部分抵押物从未真正存在或者早已被挪用,当市场开始沿着那条经常被摸到的价格区间上下震荡时,系统并不是在用真实的比特币做最后的保证,而是在拿一部分凭空生成的数字去支撑全体仓位的信心,这就是为什么那种质疑并非空穴来风,而是与清算机制本身的敏感区间形成了某种危险的共振。

不过上述假设建立在比特币持续走熊的情况下。Yala的诞生时天时地利,2024年年中正是比特币刚刚完成减半,即将开启新周期的浪潮当中。

时代的车轮推着Yala滚滚向前,在当时Yala宣布完成由Polychain Capital和Ethereal Ventures领投的800万美元种子轮融资,并吸引了来自Galaxy、Amber Group等机构累计承诺的2000余枚比特币作为存款。

借助这笔资金,团队加速布局主网和跨链模块:其愿景是通过过度抵押机制确保稳定币安全、并搭建保险衍生品和MetaMint功能,将比特币流动性注入以太坊、Solana等生态。

一切就这么井然有序的进行着直到2025年9月的一个清晨,一切骤然生变。

Yala协议突遭到黑客攻击,损失约764万美元(约1636枚ETH)。攻击者利用项目桥接合约中的安全漏洞,大量铸造了原本应受到比特币抵押限制的YU代币。

消息一经披露,其稳定币价格瞬间跌至0.2046美元低点后Yala团队紧急发布公告表示:比特币存款和用户资产均未丢失,团队已识别问题并暂停了Convert和Bridge等跨链功能。

攻击者约铸造了1.2亿枚非法YU,并将其中约771万枚在以太坊或Solana网络上兑换为USDC。平台随后销毁了非法铸造的YU代币,稳定币价格很快反弹,回升至约0.91美元。

表面上恢复了,但 EVM 侧的 YU 流动性高度集中在 Euler 的 Frontier Yala 市场和少数几条池子里,形成了一个巨大的地雷。

而地雷一般不是不爆,而是时候未到。

11 月 13 日,DeFi 社区 YAM 公布链上分析,说在 Euler 的 Yala Frontier 市场里,有一个可疑地址以极高利率把能借的 USDC 全部借走,还顺带把大部分 YU 也撸走了,长期不还,导致这个市场的资金利用率达到 100%,出借人根本提不出钱。

更糟的是,表面看 LP 体量很大,但里头超过 90% 实际上是 YU 自己,真正能换成其它稳定币的 USDC 极少,一旦有人集中逃离,就几乎必然会触发脱锚。

11 月 15 日,Yala 在 X 上发文承认注意到这笔可疑活动,说已经启动调查,会和 Euler 及安全合作方一起搞清楚来龙去脉。Euler 那边也把 Yala 市场的借款上限调成了 0,防止再有新增借款。

但到这一步为止,老债还在那里没还,USDC 侧的真实流动性已经被掏空,池子成了一滩几乎全是 YU 的死水,只是价格数字上暂时看不出来。一旦有一批人开始恐慌想把 YU 换回 USDC 或抛到市场,就会突然发现出口极窄。

11 月 16–17 日这 24 小时里,挤兑开始了,链上 YU 在以太坊上的价格掉到 0.44 美元左右,在 Solana 上甚至只剩 0.36 美元,单日跌幅超过 50%。CCN、Bitget 等的统计也差不多,他们给出的数字是从 1 美元附近一路跌到约 0.47 美元,市值缩水、成交量在 24 小时内暴跌 98% 左右。

团队于11月底发布重要声明:在机构模式下的所有原生比特币将退出协议,但由于部分YU仍锁在Euler池中,YBTC不会完全销毁,相关的YU也不会投入流通。

公告特别强调,此次机构端的流动性调整不影响零售用户所持YU的余额与赎回权利,同时表示详细的赎回计划和时间表将于2025年12月15日公布。

并宣布下一步路线图将围绕AI智能预测代理模块展开,正式将项目发展重心从传统DeFi基础设施扩展到AI驱动的创新领域。

但其实你也懂的,AI这个词放在当下就是一个筐,什么都能往里装。

风波未平的Yala如今处于重构的关键阶段。整个社区最关注的是赎回方案的可靠性和兑现时机:投资者想知道此前承诺的资产能否安全回流。

已经不求赚钱了,就想回个本!

Yala已成为加密圈一次典型案例:它曾被寄予厚望,如今则被置于风口浪尖。社区所急切等待的,便是一个让曙光重现的可行出路和透明执行,而不是空洞承诺。

可是,它又是多少加密项目的一个缩影呢?

USDT是行业最大的雷,不是不爆,只是不知道什么时候爆。

在这样的论点下每轮周期USDT都要被宣告死亡一次。

加密江湖上关于USDT的传言还少吗?先一起来看合订本。

2017年,Tether @Tether_to 最初宣称每枚USDT由1美元现金支持,但随后传出其账户当时并无足够储备。

Tether很硬气,直接公示过一份自检报告,宣称现金准备金充足,但谣传其是发现资金是在报告公布当天才刚存入账户,外界对其先印后存的操作表示震惊。

无独有偶,2018年因依赖未受监管的第三方支付处理机构Crypto Capital,Bitfinex及Tether遭遇巨额资金丢失。

纽约州检察长查明,Bitfinex @bitfinex 曾挪用多达8.5亿美元Tether资金来应对提款压力,随后又隐瞒真相,对外宣称资金完好无损。此事成为Tether信誉危机的高峰期。

2019–2021年,纽约州检察长办公室对Bitfinex及Tether发起调查。

2021年2月,双方和解,Bitfinex及Tether支付1850万美元罚款,并被要求停止在纽约运营、每季度公开资产负债表及资金流向报告。

这次和解后,Tether开始发布季度证明报告,但外界对其数据准确性仍存疑。

2022年:年中Tether遭遇大规模脱钩事件,一度跌破0.95美元。

官方回应称系统遭DDOS攻击,但审计声誉再受质疑。同年8月,Tether首次发布由BDO意大利分所审证的中期财报,显示2022年6月30日资产66.4亿美元、负债66.2亿美元,短期持仓主要为国库券等。

尽管此举被视为透明度提升,但仅为审证报告,未达到全面审计标准。

至于BDO,它还有一个更加熟悉的名字:立信服务网络

没错,但其审计或者鉴证业务水平如何,在这里就不予置评了。

2023–2025年,Tether宣布逐步增发比特币和黄金等资产建仓,同时大规模购入美国国债,官方财报显示2025年Q3美债持仓达1350亿美元。

近10年间,USDT就像悬在每个加密参与者头上的达摩克利斯之剑一样。

加密市场关注其高风险配置与合规化举措。截至目前虽然USDT在各类市场中稳定币领域依旧占据绝对龙头地位,但围绕其储备构成及审计情况的争议从未真正消散。

不说外界质疑了,CEO自己感觉都底气不足。

CEO Paolo Ardoino @paoloardoino 曾公开承认,四大会计师事务所出于声誉考虑不敢与Tether合作,最终只能聘请BDO等会计师事务所进行季度审证。

Tether不像Circle @circle 上市,审证不代表什么,同样不能与审计划等号。

除此之外Tether对资金流向、托管渠道和关联交易的信息仍然披露有限。标普指出,其托管人、交易对手资信和账户开设者等信息几乎不明,且缺乏将客户资金与公司资产隔离的做法。

标普的担心并不是没有道理,这种离岸运作模式成为影子银行黑箱,Tether相当于加密市场的数字央行,而其运营细节长期处于非透明状态。

言出必行上标普做到了。2025 年11 月26 日,标普将USDT 的稳定性评估从受限下调至弱,属于其稳定币评级体系中的最低级别。

S&P等评级机构认为Tether在资产配置上大幅增加高风险敞口,是此次下调评级的核心原因。

根据报告,Tether最新发布的2025年第三季度资产负债表显示,公司储备总额约为1812亿美元,负债1744亿美元,超额储备只有约68亿美元(≈3.9%)。

其中,美国国债持仓约1350亿美元,占总储备的75%左右,而黄金、比特币等风险资产占比上升明显:黄金约129亿美元,比特币约99亿美元,加总约22.8亿美元(≈12.6%)。

与此同时,企业债券、担保贷款等其他高风险投资也在增加。

彭博社报道,截至2025年9月,Tether持有的实物黄金价值已超过129亿美元,已经超过部分小型央行储备,过去一年中更是平均每周增持逾1吨黄金。

S&P报告指出,这些高风险资产信息披露有限,且面临信用风险、市场风险、利率和外汇风险。

当前比特币市值上涨导致Tether账面获益可观,但这同时引入了波动性威胁。

这里科普一下什么是超额抵押率:抵押物价值相对于债务(或发行的代币)的多出来的那一部分占债务的比例,常用公式近似表示为:超额抵押率 =(抵押物价值 − 债务价值)÷ 债务价值。

这样就很好理解S&P指出的观点,比特币大约占USDT流通市值5.6%,已经超过了其3.9%的超额抵押率,意味着如果比特币价格下跌,再加上其他高风险资产价值回落,就可能导致Tether准备金覆盖率不足。

那么1USDT = 1美元的故事,就没法说的严丝合缝了呀!

基于这一逻辑,S&P将USDT稳定性评级从原来的受限下调至弱。当然Tether对此肯定是强烈反对的,称评级框架过时、忽略USDT的规模和宏观重要性。

嘴硬其实是没有用的,1762年在伦敦开业的巴林银行你说对英国宏观经济重要吗?太重要了。

1995年2月照样倒闭了。

市场上则对Tether这一调整反应不一,相信USDT的还在相信,质疑USDT的还在质疑。

本质原因还是未来市场的不确定性,如果比特币继续上涨,那大家睁一只眼闭一只眼继续用U相安无事。如果比特币大幅回调,泰达会如何应对呢?

不过还是有人替泰达话事。

美国商务大臣兼金融巨头Lutnick说自己持谨慎乐观态度,称Tether长时间保持一美元挂钩,但他同时提到,监管许可和审计缺失仍让人担忧,这与标普关注点一致。

包括彭博、路透等媒体均指出,传统金融机构对USDT的信任度远低于USDC等合规币种。

USDT这个加密世界的水龙头接下来往哪拧,谁心里能不打鼓?

先看监管这条线。全球对稳定币的态度已经变成了请你把灯都打开。

美国标准很直白:100%储备、可随时兑付、接受严审,托管机构也得是合规牌照选手。

Tether这一套离岸+高收益资产配置的路子,要真按这个标准改造,相当于自己把自己拆了重建。什么实时赎回权限、合规托管、全面审计,样样都戳在它现在模式的痛点上。

寡头效应救了泰达,但USDT现在还是老大没错,但后面一堆对手已经排队举牌:透明度高、有牌照、愿意被审计的USDC、USDP之类,都是冲着合规版USDT这个位置来的。

兵临城下! USDT如果不跟着规则升级,它可能不会立刻塌,但市场份额被一点点稀释,也就是时间问题。

但话说回来,USDT目前真正可怕的地方在于它的网络效应:跨境转账、OTC 场外、各种小交易所和新兴市场,本地银行一塌糊涂的时候,USDT就变成了影子美元。

在不少国家,大家早就习惯了:银行不可信,政府不可信,能花出去的U才是自己的钱。

这一层需求在,USDT的地位短期内就难以被彻底撼动。

但是野生需求与合规,终究是一枚硬币的两个方面。

未来如果想长久活下去,USDT的选择则其实不多了。

要么乖乖设立受监管实体,引入真正独立审计,慢慢把储备结构往安全方向构建。要么继续在灰色地带高歌猛进,赚足收益但承受随时被拍桌子的风险。

一旦美国或者国际监管机构态度开始强硬:USDT不得在本国金融体系、受监管机构和交易平台中使用,那对Tether来说就是实质性的市场封锁,也将会是灭顶之灾。

悬在每个人头上的,是USDT暴雷风险

悬在USDT头上的,是生与死的风险