其实当年 IPFS @IPFS 出来时,加密极客谁没想过做个链上网盘?

但IPFS本身没有原生的计费、激励和服务质量保证,这些都要靠额外的托管服务拼凑起来,很难做出一个体验接近 Dropbox、又能对存储时长和可靠性给出清晰承诺的产品。

@WalrusProtocol 则一开始就把文件长期存储当成核心场景来设计:有明确的按期限计费模型、质押与惩罚机制保证节点可靠性,用纠删码和多副本控制成本。

同时再借助 Sui链 @SuiNetwork 把每个文件对应成可验证的链上存储对象,配合高 TPS 和 zkLogin 等能力,把这些复杂度都抽象在幕后,前台则让用户进行丝滑体验。

也正因为这种协议层就为网盘型应用想好了经济模型和开发接口,Tusky @TuskyTools 氤氲而生,率先在 Walrus 上跑通一个真正可用、对普通用户友好的链上网盘。

一句话概括Tusky的产品定位:一款构建在 Sui 公链与 Walrus 协议之上的去中心化网盘,目标是把数据的控制权真正交还给用户。

Tusky团队给它的定位是 Web3 时代的 Dropbox 替代品,在使用体验上尽量贴近传统云盘,但在隐私、安全和可编程性上明显超出 Web2 产品的能力边界。

Tusky在登陆上融合了抽象设计,除了使用像okx wallet或slush这样的Web3钱包,还支持通过google等Web2服务进行登陆。

在初始化的时候,Tusky会要求创建密码,导出私钥并实现端到端加密。完成后即可进入到Tusky主界面,其主界面非常清晰,类似于dropbox的设计。

Tusky给新用户默认10M储存空间,可以通过Sui,Walrus,Solana以及美元法币进行增强订阅。

最低5美元50G每月,同时提供1TB的大容量方案,价格为80美元每月。

为了避免加密货币价格波动带来的成本不确定性,Tusky 会将加密支付金额与美元价格锚定并动态调整。

币价上涨时需要支付的代币数量减少,反之亦然,从而让订阅价格对用户始终保持稳定可预期。这既照顾了习惯法币支付的用户,也保留了 Web3 用户偏好的用链上资产付费的体验。

但是对于用户而言,上行与下行速度一定是感知度最强的。在在实际上传速度上,trusky保持约每秒1MB的上传速率,远快于某网盘免费版。

在分析中这里有三个重要指标供用户进行参考:图里这四个指标分别是Storage即存储空间使用率,Transactions即本计费周期内用掉的交易次数,Bandwidth即带宽

在传统云盘中,用户文件通常以明文或弱加密形式托管在集中式服务器上,隐私和安全高度依赖服务提供方的自律与防护。Tusky 采取了完全不同的路径:所有文件都会在本地加密后再被分片存入 Walrus 网络,解密密钥只掌握在用户自己手中,Tusky 平台和存储节点都无法看到文件明文。

即便部分节点遭遇攻击或下线,依靠分片与冗余机制,文件依然可以被完整恢复。这种端到端加密与去中心化存储的结合,使用户在技术上真正拥有了对自己数据的掌控权,而不是把一切交给云厂商。

这种特性得益于Tusky 的底层架构。Walrus专门用来存储大文件(BLOB),Sui 区块链负责协调、结算和记录可验证的存储状态,而具体的文件内容则被切分、编码后分布存储在全球 Walrus 节点上。

每个文件会被拆成多个数据切片,编码冗余后分发到数百个节点,通常只保留约四到五份副本,却通过高效纠删码方案Red Stuff保证了强韧性与可恢复性。

相比让所有验证者完整保存数据的做法,这种模式显著降低了成本,又避免了单点故障;哪怕有相当比例的节点失效,文件依然能被重构出来。

除了鲁棒性, Tusky同样强调隐私优先,其能生成带权限控制、有效期或下载次数限制的魔法链接进行分享。即使对方没有 Tusky 账号,也可以在权限范围内访问分享内容。

这种体验和 Dropbox 的链接分享很相似,但在底层又叠加了加密与策略控制,分享过程中的隐私与安全得到更强保障。

与此同时,Tusky 还支持从 Google Drive、Dropbox 直接导入文件,帮助用户把历史数据搬家到链上存储。

Tusky的愿景不只是一款面向终端用户的网盘,它同时也在扮演去中心化存储基础设施的角色。

团队提供了完备的开发者工具,包括 API、SDK、CLI 以及 CDN 服务,开发者可以轻松将 Tusky 的上传、下载、权限与分享能力嵌入自己的应用。

用户未来可以一键将存储在 Walrus 上的文件铸造成 NFT,并自动生成相应元数据,使文件本身成为链上资产。

除此之外,Tusky在路线图上还规划了多个演进方向:存储期限和自动续费的玩法将进一步丰富,用户可以在上传时直接选择保存几个月、几年甚至无限延长,并通过智能合约设定自动续费规则,只要合约中的资金充足,数据就会在后台持续续期。

如果我们发挥想象力,Tusky的故事还能可以讲很多,例如更多在线预览能力,一定程度的多人协作编辑,成为Web3版的Google Workplace与Dropbox内容联动等等。

综合来看Tusky想做的远不只是一个把文件放在链上的网盘。它试图在用户熟悉的云盘体验之上,叠加隐私优先、用户主权、可编程资产化这些 Web3 特有的特质。

如果 Walrus 能兑现其在性能与成本上的承诺,Sui 生态也持续成长,那么 Tusky 很有机会在未来几年里成为去中心化存储领域的重要标杆,把把文件从 Dropbox、Google Drive 中解救出来,变成存放在Walrus上的资产这句愿景,一步步变成现实。

全球最大的上市公司之一,美国最大的加密货币交易所Coinbase @coinbase 的首次打新:下一代高性能希望的 Monad @monad 公链最终以破发告终。

上市首日 0.025的公募价流通价格仅为0.024美元,期间一度插针尽20%。

但好在上市后48小时,盘面快速拉起,目前收至0.04498美元,相较于公募价翻了近一倍。不少在25号FUD情绪蔓延中的Monad支持者丢盔弃甲,在低于公募价时抛售了手上的筹码。

好一出破发陷阱的戏码。

Monad到底是做什么的?能够让他一步登天直接捅到Coinbase?

简单说,Monad 是一条专门把以太坊那套 EVM 体系拧到极限的高性能 L1 公链,底层用并行执行、流水线出块,再配合自研的 MonadDB 和共识协议,把吞吐做到上万 TPS、亚秒级确认,但对开发者来说几乎就是一条 100% 兼容以太坊的链,Solidity 合约、钱包和基础设施几乎不用改就能直接迁过来跑。

它的野心很大,一边牢牢卡在以太坊生态里不换开发范式的定位,另一边想对标 Solana 等高性能链解决速度和费用。

如果只考了技术这么一个单一变量,Monad 是从软件层面给汽车换发动机。它的目标吞吐量约为1万TPS,区块时间为0.4秒,最终确认约0.8秒。同时Monad 采用了异步流水线共识和乐观并行执行等技术。

具体来说,Monad 首先在区块达成共识时,快速确定一组交易的次序;然后把这些交易放到后续的执行阶段再进行处理。这样做的好处是执行不再阻塞共识,新的区块可以边达成共识边提交给执行模块,提高了效率。

这种定位让它被 Paradigm、Coinbase Ventures 等头部机构当成高性能 EVM 基础设施重点押注,拿到 2 亿多美金融资。随后又顺水推舟在 Coinbase 平台做大额公募、主网上线,把融资、发行、交易这条链路直接打通,于是看起来就像是一步登天、直击 Coinbase 的核心痛点。

技术远景是有的,但是社会为什么骂得很厉害?

本质上是社区感觉被冷落!

大家一边听着团队和 VC 讲社区优先,公平分发,长期建设的远景,结果白皮书一摊开,发现超过一半的代币给了团队和投资人,真正给散户和空投的只有大概一成都不到,其中团队单独拿 27%,投资人接近 20%,而公开销售、空投加起来才 10.8%。

这下可好,立刻被骂成VC 链、不是社区项目。再叠加之前 aPriori (为 Monad 生态定做的 MEV 基础设施 以及 Liquid Staking 相关协议)相关空投被质疑内鬼薅羊毛、Coinbase 公募一开始认购很慢、上线价还一度跌破认购价,让很多提前蹭生态、做内容、跑测试网的人感觉完全白忙,情绪一下子集中爆炸。

有KOL甚至扒出了Monad的前世今生:小样,换个马甲我就不认识你了?

@cryptobraveHQ 表示当年 Jump Crypto 被监管盯上后,内部孵化的 Pyth、Wormhole 独立出去融资发币,结果 $PYTH 最高跌超 90%、$W 更是最高跌超 96%,无数人被套。

现在核心成员 Keone Hon 出来做 Monad,在他看来几乎沿用同一套模板:超高 FDV、巨额融资、核心团队大多出自 Jump,协议层面的数据和收入故事都很好听,但既不谈回购分红,团队的主要盈利手段仍然是发币与卖币。

于是Monad就落到了你现在看到的情景:技术被吹得很神,但在社区层面,大家更多是在吐槽盘子太大、估值太高、对散户太抠!

而同样是最近的ETH系新星,MegaETH @megaeth 则愿意定位自己为扩容层。

它宣称可以处理超过10万笔交易每秒(TPS),是Monad的10倍左右,同时区块出块时间仅需1毫秒级别。

为了实现如此极限的性能,MegaETH 采用了节点专门化的设计。其 Sequencer 节点就像一台超级计算机,配备约100个 CPU 核心、上 TB 级别内存、10Gbps 网络,负责交易排序和执行。

此外,MegaETH 设计了并行执行和微区块机制,一次区块可以并行处理多条链上的事务,同时定期发布全区块状态,尽量把交易确认延迟压缩到毫秒级别。

总的来看MegaETH的愿景与Monad类似,将ETH性能拉升到极致!同时V神积极为其站台,助力其实现实时区块链愿景!除了Vitalik Buterin ,MegaETH 得到了Joe Lubin(MegaLabs)、EigenLayer 创始人等多位行业大佬的支持。

2024年6月,Dragonfly Capital 牵头 MegaETH 完成了2000万美元的种子轮融资。

但你更为关心,MegaETH的融资情况如何?社区有多少配额?

在这方面MegaETH稍显大方,公募出了5%发行量。

但还有面向社区的大头是在KPI Staking Rewards这块的 53.3% 额度,这部分会在未来按质押和网络指标完成情况逐步发给参与者。

那么再加上 5% 的公募拍卖 和大约 5% 绑定 Fluffle NFT 的社区空投/奖励,广义上给社区和用户的份额大致在六成多到七成左右。

而2025年10月举办的公开代币拍卖更是狂揽4.5亿美元投资额,参与者达1.4万余人,创下九倍超额认购的记录。

细说这次公募,MegaETH 的公募是英式拍卖,最后是直接顶到了上限,清算价=0.0999 USDT/MEGA,对应 FDV 约 9.99 亿美金,也就是所有中签的人基本都是按 0.0999 成本拿到筹码。

但是现在官方现货还没在主流 CEX/DEX 正式上线,只有 预市场 / 永续合约 的交易价格。Hyperliquid 等预市这边,最近 MEGA 大概在 0.37–0.38 美金附近波动,差不多是公募价的 3.7–3.8 倍,而预市历史高点大概摸到过 0.6 美金左右(约 6x 公募价)。

MegaETH 现货交易要到 2026 年 1 月左右才会真正上线主网与交易所,但届时价格会来到多少?会不会重演Monad?到底谁能笑到最后?一切都是未知数。

而在这些未知数下唯一具有确定性的就是MegaETH最近的存钱罐活动。

11 月 25 日起,完成 Sonar 上 MEGA 公售 KYC 的钱包,可以把以太坊主网 USDC 存进官方预存桥,个人不限额、总池子原定 2.5 亿美元、先到先得,抢满就关。

存进去的 USDC 会在 MegaETH 主网上线首日按 1:1 直接发 USDm 到同一地址,并计入后续奖励活动积分,期间资金锁死不能提前取出。

但是又被骂了

原因是执行上彻底翻车:临时把 2.5 亿上限改到 10 亿、最后卡在 5 亿并宣布全额退款,搞得大量合规用户排队进不去。

蛋糕基本被大户和脚本提前抢走大部分额度,大家觉得这是鲸鱼包场,开始质疑团队专业度和公平性。

话说回来无论是Monad 还是MegaETH扩容增速好像是上一个周期的热点,在生态凋敝的今天,我们真的还有扩容增速的需求吗?这是不是也进一步意味着在当下的市场以及以太坊生态上真的缺少实质创新呢…

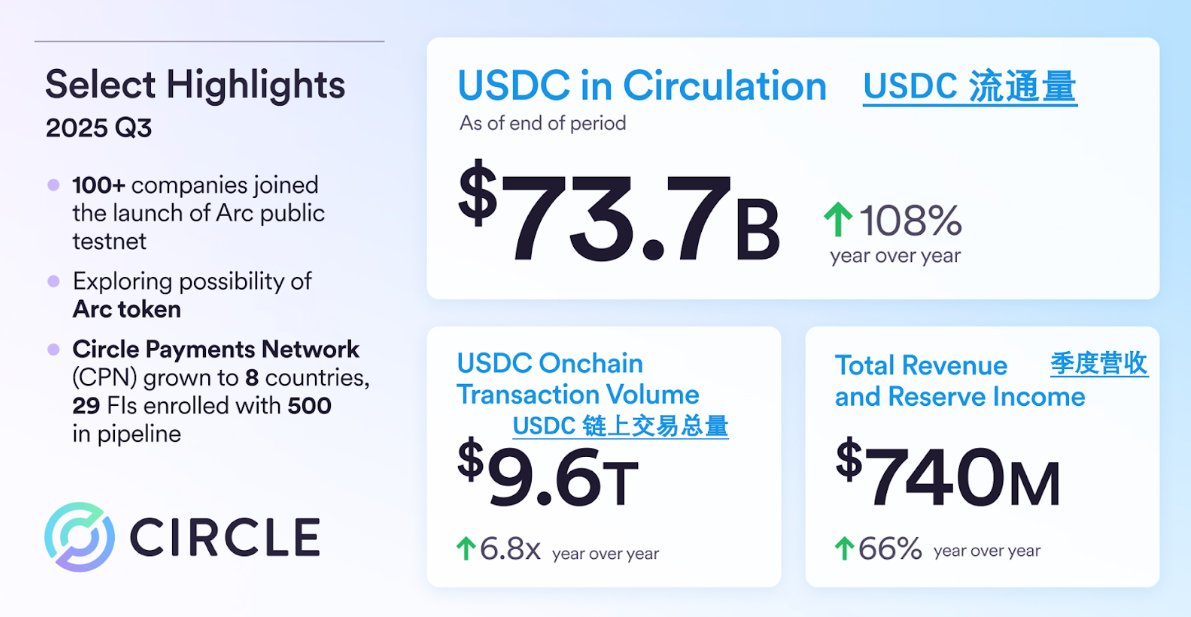

@circle 于 11 月 12 日公布了 2025 年第三季度业绩,季度收入达到 7.4 亿美元,同比大增 66%;净利润录得 2.14 亿美元,比去年同期增长逾三倍。结果显著好于市场此前对 7 亿美元营收和 3,100 万美元 EBIT 的预期。

不过,公司同时上调了全年运营费用指引,预计成本将升至 4.95 亿至 5.1 亿美元区间。这一费用展望令投资者对其成本管理和未来利润空间产生疑虑。

然而,股价在财报发布当日收跌约 12.21%。截至 11 月 14 日周五收盘,最新市值约 192 亿美元。本文带你拆解利润超预期却股价跳水背后的市场隐忧。

一. Circle 三季度报告分析

从 Circle 公布的三季报中可以总结出三点:

-

盈利质量显著改善,但利润依然高度依赖“美债利差 + USDC 基数扩张”的单一引擎。

-

Arc、CPN、USYC 等新业务正在搭建从“单一稳定币发行方”到“多层金融基础设施”的护城河,但短期内意味着更高的费用与资本开支。

-

监管与竞争双重不确定性仍然存在,GENIUS Act 等新规重塑美元稳定币行业格局,Circle 既是受益者,也是被规训对象。

(a) 收入结构:仍然是“美债收益 + USDC 规模”的故事

三季度 7.40 亿美元总收入与储备收益中,核心来自两部分:

-

储备收益(Reserve Income):7.11 亿美元,同比增长 60%

-

其他收入(Other Revenue):2,852 万美元,同比多出 2,800 万美元,主要来自:订阅与服务收入和交易收入的高增长。

可以看出,Circle 当前依然是一家“利差驱动 + 管理规模驱动”的新型金融机构,收入高度挂钩于 USDC 规模与美债/货基收益率。一旦进入降息周期,除非 USDC 体量继续高速扩大,否则储备收益将受到压力。

(b) 单位经济:RLDC 与净储备收益率

管理层重点关注的一个指标是 Revenue Less Distribution Costs(RLDC),也就是收入扣除分发成本后的“平台毛利”。三季度情况如下:

-

RLDC:2.92 亿美元,同比增长 55%

-

RLDC 利润率:39%(较去年同季下降 270bps)

-

净储备收益率(Net Reserve Margin):37%

简化理解:Circle 把一部分储备收益“返还”给分销和合作伙伴(如 Coinbase 等),用于做生态激励、交易所合作及嵌入式支付。

粗略估算:以 37% 的净储备收益率粗略估算,大约六成左右的利差被“让利”给合作伙伴和生态;Circle 自己保留约三到四成,作为平台毛利。

这体现出一种典型的平台策略:用利差换网络效应。长期看,只要 USDC 占比仍然上升,Circle 保留较低但稳定的净利差,也能支撑可观利润。

(c) 净利润质量:有水分,有不可持续的利润来源

三季度 净利润 2.14 亿美元,同比 +202%,净利率约 29%。

管理层特别披露,净利润中存在两类重要的“非经常性”或难以持续的收益:

-

所得税收益 6,129 万美元:

-

主要来自股权激励的税收优惠、研发抵税以及新近美国税法的影响。

-

可转债公允价值变动收益 4,800 万美元:

-

由于股价在三季度走弱,导致可转债的公允价值下降,形成会计上的收益。

如果剔除上述两项(共约 1.09 亿美元),Circle 的“经常性利润”大致在 1 亿美元出头的水平。

这说明:公司业务本身已经具备可观的盈利能力;但三季度的“表观高增长”有相当一部分来自会计项目,而非纯经营性现金流。这也许是即使利润超预期,但股价反应不及预期的原因之一。

二、财报会上和投资人的讨论

财报会上,投资人与 Circle 高管进行了讨论,本文总结了几个核心的问题。对待 CPN ,管理层的态度很明确:先做大网络,再谈收费,短期利润率不一定好看,但战略上是“抢清算层”的位置。对于 Arc 代币,管理层暂时给的是方向性暗示,但不释放具体价值分配细节,典型“先铺势能、以后再讲故事”的状态关于利润,投资人希望看到业绩兑现和估值修复,对“继续压利润扩张”的策略会打折估值,而管理层站在“抢网络位置优先”的立场,接受短期利润率不完美。

以下是具体的讨论信息:

1. CPN:高速增长 vs 什么时候赚钱?

投资人关切:

-

CPN 渠道看起来很猛:29 家已上线、55 家在审核、pipeline 500 家、年化 TPV 已到 34 亿美元。

-

核心追问:

-

这些机构多久能真正转成有效交易量?

-

Circle 打算如何、何时从 CPN 上变现?收费模式是什么?

-

随着更多机构接入,合规+风控成本会不会把费用打爆?

管理层回应:

-

优先级是“增长与质量”而不是短期盈利:

-

先把网络搭起来,让参与者(银行、PSP、跨境公司、neobank 等)用上稳定币基础设施,赚到效率和资本占用的好处。

-

当前阶段更多是让成员自己在流量上赚钱(向客户收手续费),Circle 暂时不急着“榨网络”。

-

质量 > 数量:

-

不只是多几个 endpoint,而是要有“有意义资金流”的机构、对企业/零售有强分发能力,以及能满足 SLA、本地流动性强的参与者。

-

成本端:

-

承认:入网审查 + 持续 KYC/风控监控 会带来额外成本。

-

但强调会用 技术+AI 自动化,减少“加人头式”的扩张,理论上仍符合“高经营杠杆”的平台模型。

2. Arc & 原生代币:必要性 vs 真正用途?

投资人关切:

-

Arc @arc 已有 100+ 顶级金融机构参与测试(Apollo、BlackRock、汇丰、Visa 等),

-

关键追问:

-

为何一定要有 Arc 原生代币?

-

这个代币是 Gas?治理?激励?

-

有什么情景会不发?发了对 Circle 股东的经济意义是什么?

管理层回应:

-

战略定位:Arc 是“稳定币金融 + RWA 的企业级经济 OS”。

-

原生代币主要考虑三个维度:

-

激励网络参与者(运营节点、应用开发者、推动采用的机构);

-

治理(对升级、运营方扩展、网络规则的决策);

-

作为一种网络实用性载体(具体用途未细说)。

-

明确否认:

-

现阶段看来,不是要做一个简单的 gas coin,交易费用本身仍主要以 USDC 等稳定币计价。

-

但目前没有披露任何经济模型,也没承诺一定发行,只说“在积极评估,会视进展再披露”。

3. Q4 指引 & 利润率:成绩很好,为何“口径保守”?

投资人关切:

-

现实:

-

Q3 RLDC 利润率 39.5%,环比还在抬升;

-

其他收入增长也非常亮眼;

-

但根据全年指引推算,Q4 RLDC 利润率看起来会明显回落,而且全年调整后 Opex 被上调到 4.95–5.10 亿美元。

-

投资人追问:

-

是不是 Q4 要大幅加码分销/激励?

-

会不会有看不见的成本/压力?

-

为什么不在好年份多“收一点利润”?

管理层回应:

-

口径非常一致:

-

当前是“互联网金融系统指数曲线的早期”,短期数字波动大。

-

指引刻意“保守”,不会把所有希望值计入,只纳入有较高把握的因素。

-

宁愿“略保守 + 超预期”,不想过度引导市场。

-

费用上调的原因:

-

对平台能力和全球合作伙伴的投入加大;

-

IPO 后与股权激励相关的工资税计入(单季约 500 万),全年预计影响明显。

4. USDC 护城河:网络效应 vs “稳定币是商品货”?

投资人关切:“Stablecoin 本身是不是可替代?以后会有一堆‘美元链上代币’,USDC 凭什么长期赢?”

管理层回应(Jeremy 讲得很硬核):

-

“任何人都可以发币 ≠ 任何人都能做成网络”:

-

大公司联盟、超级应用也发过稳定币,很多规模几乎是 0。

-

USDC 的护城河来自多重 网络效应:

-

接受度 / 覆盖面:

-

B2B 平台和大公司很多时候不跟 Circle 签任何商业协议,就主动接入 USDC,因为这是“必接”的互操作标准。

-

流动性网络:

-

一、二级市场流动性深,银行、券商、交易所、钱包里都有 USDC,交易对手更愿意用这个资产做融资/结算。

-

监管与基础设施护城河:

-

超过 55 个牌照 / 注册;

-

与系统重要性银行深度接入。

-

搭好这些基础设施是长期工程,不是“有钱就能抄”的。

-

市场结构判断:

-

他们认为稳定币会是“赢家通吃大部分(winner take most)”而不是完全分散竞争。

三. Arc:定位为互联网时代的“经济操作系统”

@arc 是一个开放的第1层区块链,作为互联网的经济操作系统,将可编程货币和链上创新与现实世界的经济活动相结合。专门为提高经济速度而建造,适合用于:贷款和金融服务;资本市场;代币化资产发行;全球稳定币结算。

10月28日,Arc测试网正式上线,已吸引逾百家机构参与测试,涵盖资本市场、银行、资产管理、保险、支付与科技等多个行业。Circle希望借此为开发者和企业提供可编程的金融基础设施,促进链上经济活动的规模化。同时,Circle计划探索Arc原生代币发行,用于激励网络参与、推动生态应用落地,并构建长期可持续的网络经济模型。

作为 Circle Payment Network (CPN) 的关键基础设施,Arc 提供低成本、亚秒级结算终结性和机密性功能,支持以 USDC 等稳定币支付交易费用。目前,Arc 测试网已激活 Circle 的多项产品和服务,包括代币化货币市场基金 USYC,并在测试中引入多种非美元稳定币,如日元、雷亚尔、比索和澳元。这为 CPN 成员带来无缝、实时、原子级货币兑换能力,强化外汇基础设施,并扩展到贷款、金融服务和全球结算等领域。Circle 通过增加全球银行接入点,提升流动性网络的效率和成本效益,确保资本流动的管道更宽阔、更可靠。

在需求侧,Circle 观察到企业对稳定币与本地市场间强劲流动性的强烈需求,这直接影响了产品路线图的优先级,包括构建外汇抽象层、结算信用层和协调能力。同时,Circle 的并购策略聚焦于加速核心产品布局,如区块链、数字资产和支付网络,今年已完成三笔交易,并从内部研发中产生 25 项专利。尽管原生代币并非用于 Gas 费用,但其潜在用途包括经济激励、生态参与和治理,Circle 正在积极评估中,以确保 Arc 成为全球金融机构的监管就绪平台,促进链上经济活动的创新与规模化。

四:总结

Circle 的 25Q3 财报表现很好,但细究仍有隐忧:收入与利润大幅超预期,但增长仍明显依赖“USDC 扩张 + 美债利差”这一单引擎,利润质量亦因税务与公允价值变动而被放大。在合作伙伴让利和长期扩张投入的共同作用下,短期利润率承压,加上全年运营费用上调,引发投资人对成本管控及未来现金流稳定性的担忧。这种 “数字优异、情绪谨慎” 的两面性反映了一个现实:Circle 已从一家稳定币发行商演化为链上美元体系的关键基础设施,而基础设施型企业的盈利节奏与市场的短线预期并不完全同步。

同时,Arc、CPN、USYC 构成的多层产品矩阵,展示了 Circle 正试图占据下一代链上清算层的战略位置。Arc 测试网超百家机构参与、CPN 年化 TPV 已突破十亿美元规模,这些迹象显示链上金融正从投机市场向真实经济活动渗透。无论是原生代币模型的探索、全球流动性网络的铺设,还是结算信用与外汇抽象层的构建,Circle 的战略核心都指向一个方向:在监管框架与机构采用加速清晰化的当下,抢先占领可编程美元和链上清算的“主权位置”。财报数据揭示短期波动,但从网络效应与基础设施扩张的角度看,Circle 正处于决定其未来十年地位的拐点。

2014 年初,冰岛人的邮箱和社交媒体上开始出现一条奇怪的消息:只要你有冰岛的身份证号,登上一个名叫 Auroracoin @OfficialAUR 的网站,就可以免费领取三十多枚一种从未见过的数字货币。

这不是政府补贴,不是银行福利,也不是哪家互联网公司的积分,而是一个化名为 Baldur Friggjar Odinsson 的开发者宣布要发起的全民空投实验。

他把极光币一半的总量预留出来,计划按国家身份证数据库里的公民人数平均分配,每个冰岛人可以领取大约 31.8 枚。

媒体很快跟进了这件事。科技媒体用一个国家要被强行带入加密时代来形容这个计划,主流报纸则在财经版解释什么是比特币、什么是山寨币,为什么会有人把一半的货币凭空送给全体公民。

对很多冰岛人来说,极光币第一次出现的形式并不是在交易所的 K 线图上,而是以这样一个具体而直接的问题落到个人头上:你要不要去输一下自己的身份证号,把那三十多枚币领回家?

这一场景和多年后的Worldcoin如出一辙。

在当年却没有想象中那样整齐划一。不是所有人都急着去抢这份天上掉下来的馅饼,相当一部分人压根没去领,甚至连钱包软件都懒得装。

有人担心隐私,有人不信这东西会有价值,有人只是把它当成一条奇怪的互联网新闻。

与此同时,冰岛监管部门开始出声,警告这种数字货币可能会被用来逃避资本管制和税收。

当地媒体的语气也从一开始的好奇,慢慢转向审慎甚至怀疑。

极光币的价格在全球投机资金的推动下短时间内冲上高位,又在认领率不及预期、舆论和政策压力叠加之下迅速回落。

2025年的今天,你依然可以在区块浏览器里看到 Auroracoin 的区块在一块一块产生,代码仍在按预设节奏运行,即使官网上的钱包更新已经停留在了2022年。

但当年全民空投的喧嚣已经散场,绝大多数冰岛人日常生活里不会再提起它,那三十多枚本来可以领取的极光币,更多只是停留在旧闻和论坛存档里的一个数字。

极光币的故事,很难说是完全失败,它确实在技术史上留下了国家级空投实验的一笔,但从社会现实的角度看,它更像是一次短暂而激进的试探:加密理想撞上货币主权和监管现实之后,留下的是一条还在运转的链,以及一地尚未兑现的承诺。

极光币并不是唯一的故事。Namecoin 想用区块链重塑域名系统,Peercoin 想用 PoS 改写共识机制的能耗逻辑,Nxt 想用一个从零写起的平台承载链上资产和投票系统。

在它们诞生的那几年,比特币还远没有今天这么主流,任何一个新想法都显得大胆而先锋,它们被写进学术论文,被当成2.0或3.0的代表,也曾出现在交易所的热门列表里。

在国内,甚至还有更早于盘古币的社会实验:2013年诞生的盘古币(不是2021周期中的盘古社区)。考古新浪博客,你还能看到这一段话。据说可能是清华学子在当时的自发实验:毕竟在当时,知道比特币,看懂比特币,还能fork出比特币的代码进行修改,完全是一件需要大量基础知识才能完成的事。

十多年过去,这些名字渐渐变成了考古学里的条目,出现在技术史和老玩家的回忆当中,而不是出现在新人下载的钱包列表里。

有趣的是,在同一段时间出生的另一批项目,却顽强地活到了今天,甚至成了整个行业的地基。

比特币从匿名黑客圈的实验品变成资产管理公司资产配置表上的一行,以太坊从白皮书上的世界计算机变成承载 DeFi 与 NFT 的世界性基础设施。

XRP、莱特币、狗狗币、门罗、Stellar、Dash 这些名字,或许已经不再总是站在聚光灯下,却仍在不同的场景中被真实地使用着。

同样是十年以上的老牌项目,有的只留下一条还在运转的链和若干尘封的论坛帖子,有的则在一次次牛熊和监管风波里换血进化,活成了基础设施。

时间对所有链都一视同仁,为什么它们走出了完全不同的命运?我们试图从那些已经淡出视线的失败者和仍在一线的幸存者身上,追问同一个问题:在加密世界里,什么才算是真正活下去?

先说过去十年的沉寂者

Namecoin @Namecoin(域名币)诞生于2011年4月,最初设想为区块链上的去中心化域名系统,用于注册.bit域名,使网站和服务免受中心化审查。

可以说这是最早的ENS系统。

技术上它是比特币的分叉链,率先实现了合并挖矿机制,因此其算力一直保持稳定,在比特币等大矿池中占据一席之地。

尽管开发者社区持续更新协议(2024年已发布 Namecoin Core 28.0 Beta),但Namecoin的代币价格早已从2013年高点回落,目前每枚不足1美元。

换言之,Namecoin仍可访问主网、使用其原生客户端注册域名,但仅为少量加密爱好者试验和纪念性资产,未形成主流应用,生态几乎未见起色。

除了最早的ENS系统,还有最早的PoS区块链。点点币(Peercoin)于2012年发布,是业界首个提出权益证明(PoS)概念的加密货币。

没错,远早于以太坊的权益证明。

点点币由Sunny King发起。设计上它结合了PoW和PoS,旨在降低挖矿能耗,理论上可在低算力设备上验证网络。

项目成立之初备受关注,其全自动分配货币供应、无需ICO发行的模式也使其成为合规币的典型示例。

截至2025年底,Peercoin主链已运行11年多,其链条稳定但开发停滞,全球活跃用户寥寥。最终Peercoin最终陷入冷门,仅有一小撮长期持币者在维护,生态已呈边缘化状态。

一年后的2013年7月,由同样是点点币创始人的Sunny King推出。它提出了一种寻找素数链的工作量证明算法,挖矿过程对数学界具有价值。

当年推出后吸引了不少矿工和媒体关注,2013年底曾进入前十大加密货币。但此后质数币未能获得实际应用,活跃度极低。截至2025年末,其市场规模仅为数百万美元,排名靠后,几无流动性,算力和社区都很微弱。

质数币虽技术上有趣,但在生态应用和社区建设上全线失败,如今完全退居实验性质的边缘地带。

Nxt则是最先提出区块链2.0的平台。Nxt自2013年11月上线,支持内置资产发行、去中心化交易、投票、消息等功能。其目标是成为适用于各种去中心化金融和应用场景的通用框架。

据创始公司Jelurida官方介绍,Nxt主网自上线以来运行稳定、未出现安全事故,曾吸引过活跃的社区和广泛关注。

然而随着以太坊等通用合约平台崛起,Nxt未能保持领先地位。尽管Jelurida直到2025年仍发布了1.13版本更新并筹备将Nxt迁入Ardor生态子链,实际活跃度低下,用户规模远不及以太坊项目。

今天的Nxt仍然可在官网访问主网钱包,但只有少量忠实用户和开发者在维护,生态活力有限。

再说过去十年的依然活跃的幸存者

比特币(Bitcoin)自2009年问世以来一直占据行业龙头地位,其截至2025年市值约1.9万亿美元。作为数字黄金,比特币全网总算力庞大,每日平均交易量接近50万笔,24小时内有近20万独立地址参与转账。

日活跃度和长期持有者基数都居首位,且应用场景不断拓展:从早期的暗网支付,到如今被视作对冲通胀、全球汇兑以及储备资产。技术上,比特币已完成多个升级(SegWit、Taproot等),闪电网络(Lightning)生态也日益成熟,以提高小额支付效率。

与新公链竞争中,比特币凭借无可匹敌的品牌认知和广泛接受度依然坚挺。金融机构方面,美国等地已批准比特币现货ETF,多个大型投资管理机构和上市公司持仓比特币,全球绝大多数监管机构将其定义为商品,监管环境总体趋于宽松。

下面则还是大家熟悉的万年老二以太坊,自2015年上线以来,一直是智能合约和去中心化应用(DApp)的领先平台。

截至2025年,其市值在主流币中仅次于比特币,大约在3000多亿美元量级。以太坊网络非常活跃:日交易笔数高达160多万次,每天近85万活跃地址,支撑着DeFi、NFT、稳定币等生态。

2022年9月以太坊完成合并升级,转向权益证明共识,大幅降低了能耗。未来还将推出分片等升级如Verge以提升可扩展性。总体而言,以太坊的技术负债主要来自可扩展性和高昂手续费问题,但其深厚的开发者社区和庞大生态使得竞争力依旧强劲。

不过时至今日,以太坊的创新似乎陷入停滞。继ERC-20,DeFi与NFT后,四年时间过去似乎还并没有新的技术用例诞生。

再说一说与SEC亦敌亦友的瑞波币(XRP)。

最初由 @Ripple 公司于2012年发行,用于跨境支付和汇款领域。其市值约为1350亿美元,网络交易量也很高,每天有近68万笔交易。

XRP主网运行速度快、手续费低,理论上适合银行间结算和跨境汇兑。事实上,全球已有多家金融机构使用RippleNet等基础设施进行汇款实验,但它们通常并不直接消耗XRP代币。

过去两年XRP最大挑战来自美国SEC诉讼:2023年7月,美国法院裁定,XRP在交易所公开市场上的销售不属于证券,Ripple公司赢得重大胜利,持续数年的SEC之争也就此化解。

简化全球金融交易不仅仅有XRP,还有恒星币(Stellar, XLM)。其于2014年发布,其母公司 Stellar Development Foundation 曾与IBM等合作推动区块链汇款项目。

2025年恒星市值约99亿美元。长期以来,Stellar一直用于跨境支付和稳定币发行。目前许多稳定币(如USDC等)在恒星链上有发行和流通,整个网络每日处理大规模资产交易量。

2024年Stellar实现了重大协议升级,引入完整版智能合约功能(Protocol 20),增强了DeFi潜力。这些升级使得恒星不仅限于支付,还可发行资产和运行复杂合约。

包括贝莱德、Franklin Templeton基金在内的多家金融机构已经在恒星链上发行资产或基金。例如Franklin Templeton的BENJI基金就是首个在公链上登记的美国货币市场基金。

此外,PayPal、联合国难民署等组织也在探索Stellar网络。综合看,Stellar在跨境汇兑、资产通证化等传统金融业务场景中保持生命力,受到机构青睐,而监管上它通常被视作网络平台,受到的限制较比特币等弱一些。

XRP,XLM都定位为B端支付,而C端支付则是莱特币与狗狗币的天下。

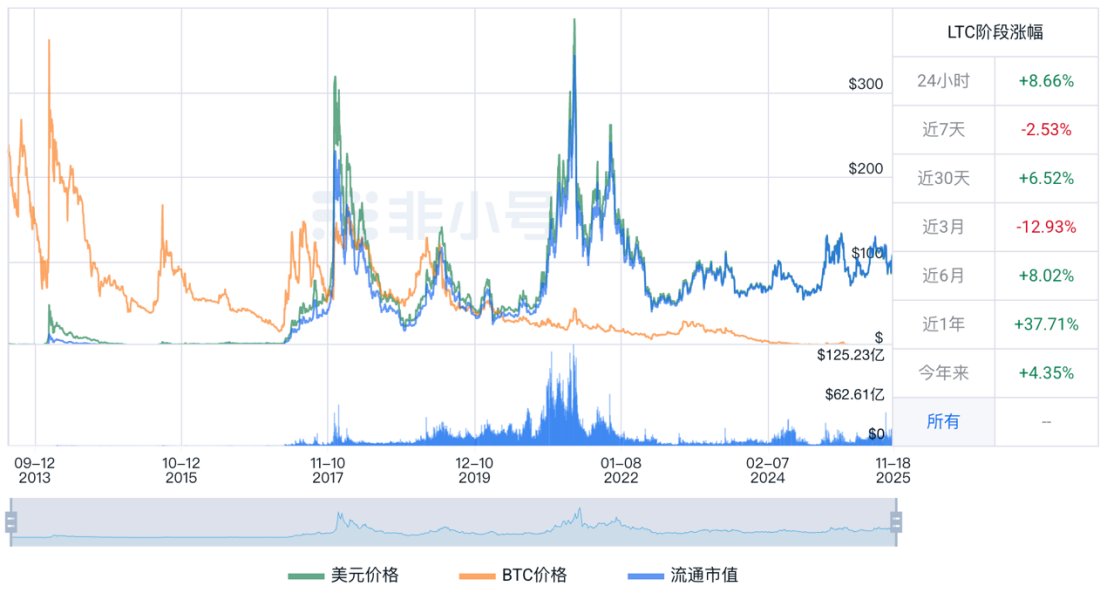

自2011年诞生的莱特币(LTC)和2013年的狗狗币(DOGE)同属早期 PoW 公链,都使用 Scrypt 算法,如今已实现联合挖矿。LTC 设计为比特币的数字白银,总量 8400 万枚,区块时间 2.5 分钟,链上每天大约二十万笔交易、几十万活跃地址,技术上还引入 MimbleWimble 扩展(MWEB)增强隐私,主要用作点对点支付和部分商户收款,在新公链竞争中存在感一般,但社区稳定、监管态度与比特币类似。

DOGE 则是从玩笑社区货币起步,作为打赏小费而存在。靠开放社区和名人社交媒体带火,市值一度可与莱特币比肩,却在技术上几乎原地踏步,保持固定区块奖励的持续通胀机制,链上日交易和活跃地址远低于莱特币。由于联合挖矿,它更多像是搭载在莱特币算力上的情绪资产。基础设施和交易所支持度不弱,也有零星商家接受,但缺乏智能合约和丰富生态,价值更多取决于社区热度和市场情绪,而非持续的技术与应用迭代。

并且你可以发现,狗狗币凭借低廉的支付价格,成为红警网页复刻版上最受欢迎的打赏货币。

支付的更进一步则是隐私支付。门罗币(Monero)于2014年发行,是最著名的隐私币,其交易通过环签名、机密交易等技术实现匿名。Monero市值约77亿美元,但链上活动规模较小,每日仅有2万多笔交易。

其高速增长曾得益于暗网使用和避税需求,被称为“黑市黄金”。但也正因此在监管方面处境艰难。许多主流交易所(如Coinbase)已停止Monero交易,监管机构也对隐私币高度警惕。

技术发展方面,门罗币不断进行优化(如Bulletproofs、加速算法更新),社区活跃度还行,但与新公链相比,Monero并未进入DeFi或智能合约领域,只定位于匿名支付。总体上它拥有核心隐私特性,但可扩展性较差,应用场景集中在个人隐私保护,是一种非常极客的存在。

同样还有隐私概念的就是达世币(Dash)。其于2014年发布,以即时支付和双层节点网络著称。达世币的独特功能包括InstantSend(加速确认)和PrivateSend(交易混合隐私),这些曾一度吸引拉美等地区的商户采用。

当前其市值仅约10亿美元。链上活跃度很低,与比特币同级的几分钟区块时间意味交易费用很低,但实际使用案例有限。多年内虽有多个升级(如Evolution项目试图提升用户体验,后被取消),但生态始终未形成新的增长点。

如今Dash主要靠一群忠实社区支持,在少量市场(例如部分南美国家)依然被用作支付媒介。然而相对于新兴链其竞争力弱,且因未大范围引入DeFi或智能合约,难以吸引新用户。就监管态度而言,Dash并不受特别打压,但隐私转账功能也让它在个别司法区显得敏感,总体处境偏边缘。同时相较于XMR的强制隐私,Dash的隐私是可选项。这就导致了Dash存在于一个很尴尬的位置上。

从上述老链的发展历程可以看出,一个十年以上老项目能否在新时代继续生存,取决于多维因素。

社区和开发是重要基石,持续活跃的开发者团队和用户社区是关键动力,比如比特币和以太坊长期保持更新迭代和技术研究,而停滞不前的项目则逐渐被边缘化。比如极光币,后续没有进一步的开发和社区共建,则就慢慢老去。

而更重要的是品牌信任和网络效应。老项目往往具备长时间积累的声誉与用户基数,这是其他新链难以复制的优势,如比特币数字黄金头衔带来持续关注。但是怎么用好这些品牌,如何进行良好的市场营销则是老项目最为头痛的问题。

举个例子,点点币在营销上完全不及狗狗币。第一个PoS区块链这个概念,光是要理解PoS这个词,就需要一定的门槛。狗狗币则不谈技术,就谈概念:打赏、支付、小费,完全迎合了美国草根文化。

这只是一场十年的回顾。在区块链越加短平快的氛围里,在正确的事情上坚持做是一件不容易的事情。再过十年,希望大家也都还在餐桌上没有散场……

莱特币是无数人的第一次,同样它也成就了无数人…

知名币圈大V江卓尔 @Jiangzhuoer2 2013年进入加密,辞职后从两台显卡矿机起步,从挖莱特币开始,经过近4年时间沉淀,到2017年发展到自有几十万台矿机,并创办了全球最大的莱特币矿池,个人投资收益也达几千倍…

至于莱特币创始人,前 @coinbase 工程总监李启威 @SatoshiLite 也更是名利双收。在莱特币重大决策上总能表现超人的智慧,包括与狗狗币联合挖矿、闪电网络以及MWEB隐私升级,都极大促进了莱特币本身以及社区的深渊发

最具营销色彩的,是当时李启威给莱特币的定义:比特金,莱特银。新新东方教授,早期比特币玩家,曾撰写过《韭菜的自我修养》的李笑来直接称:比特金,莱特银,这句话是莱特币的所有价值。

这个在币圈传颂十余年的比喻曾赋予莱特币作为数字白银的地位。然而,随着近年来DeFi、新公链、Meme等叙事层出不穷,这棵加密老树一度显得暮气沉沉,其价格甚至与2018年6月持平,这种不正常的现象让人不禁要问:老树能否开新芽?

莱特币自2011年诞生以来,凭借与比特币同宗的PoW共识、2.5分钟出块、8400万上限和每四年减半的通缩模型,一直被视作比特币的试验田。

它拥有14年以上零宕机的可靠运行记录,迄今网络从未中断,基本面坚实,莱特币过去几年的市场表现却远称不上亮眼:2021年牛市高点之后,价格与比特币明显脱钩,长期低于历史高位70%以上。

直至现在,莱特币价格仍未重返2019年的次高峰,约$100多的币价对应仅约660亿人民币流通市值,在加密资产中排第18名左右,勉强高于狗狗币之外另一款meme币SHIB。在新叙事百花齐放的加密版图里,莱特币仿佛被遗忘在价值洼地。

2013年一度冲击38美元一枚,当时比特币价格也仅在300美元上下徘徊。2017年,莱特币完成超100倍涨幅,从最低点3美元直接冲击至315美元,2021年则再次挑战ATH,来到近400美元关口,前三次表现颇为不俗!

莱特币的潮起潮落,是山寨行业周期最为经典的表现。

然而就在质疑声渐高之际,一系列出人意料的事件令莱特币重新回到聚光灯下。从创始人归位到机构入场,从ETF憧憬到合并挖矿meme生态的兴起,莱特币叙事正发生剧变。

2025年下半年,莱特币创始人李启威突然高调回归视野:不仅活跃于社交媒体鼓与呼,还亲自参与了一场大胆的华尔街资本实验。

2025年8月5日,美国纳斯达克上市的生物医药公司MEI Pharma宣布斥资1亿美元收购约92.95万枚莱特币,均价$107.58。

这一莱特币国库策略使MEI成为全球首家将莱特币作为主要储备资产的上市公司。更令人瞩目的是,李启威以领投人身份现身,不仅投资了此次私募,还受邀加入MEI董事会担任董事。这一系列操作宛如MicroStrategy之于比特币的翻版,被国内社区称为莱策略。

MEI的破局只是序章。更大的催化剂来自ETF。2025年11月初,市场传出美国首支莱特币现货ETF通过自动审批机制获准、将于纳斯达克挂牌交易。

该基金由Canary Capital创设,因流程特殊而提前生效,且提供100%冷质押托管以满足机构需求。

消息一出大量资金旋即涌入莱特币市场:短短几日ETF吸引了约5.45亿美元认购,LTC价格跳涨17%,一举突破$100大关并试探$108阻力

然而,LTC涨势在$105~$125面临较重抛压,密集的压力带压的它喘不过气来。

但无论如何,经历多年沉寂后,莱特币凭借莱策略与ETF这股东风,成功在资本市场翻开了新篇章。

除了华尔街故事,莱特币还能引以为傲的是其在PoW挖矿领域孕育出的meme共生生态。早在2014年,李启威便力主让当时濒临安全危机的狗狗币与莱特币开启合并挖矿。这一决定拯救了狗狗币网络,也为莱特币埋下日后躺赚惊喜的伏笔。

2021年狗狗币飙涨千倍时,甚至出现莱特矿工挖DOGE的美元收益远超挖LTC本身的离奇现象。据ViaBTC矿池数据显示,到2025年中,狗狗币贡献了约75%的合并挖矿收入,莱特币本身仅占约10%,其余15%则来自新兴的合并挖矿小币种PEP等。

从2025年的这一系列发展来看,莱特币无疑正在经历一次久违的价值重估尝试。以李启威回归和Lite Strategy启动为标志,华尔街的资金与理念正通过莱策略飞轮注入这枚老牌资产。

伴随现货ETF的东风,主流投资者进入莱特币生态的渠道进一步打通;与此同时,合并挖矿带来的meme红利、14年沉淀的技术可靠性以及当前相对低估的市值,都为莱特币的未来奠定了看似坚实的基础。

种种迹象表明,这棵数字白银老树正在萌发新芽,其角色正在从过去单一的比特币附庸,转变为集价值储备、支付网络和meme载体于一身的多维存在。

市场永远伴随的那一抹谨慎,莱特币能否真正茁壮成长,还需时间与实践的检验。当前的叙事转换更多是预期驱动,巨额增量资金尚待ETF实际落地后才能验证。

有趣的是,即使莱特币仍未突破压力带,灰度基金持仓无论是1天,7天,30天都呈现快速上升态势,他们是不是知道了什么?

多年后,当我们回望2025,也许会惊叹:原来老树真的开出了新芽。目前来看,希望的嫩芽尚在风中摇曳,而我们,有幸见证。

在沉寂多年后,Uniswap再次掀起了 DeFi 世界的风暴。创始人 Hayden Adams 提出重磅提案,重塑费率结构和UNI代币燃烧机制。

通过开启协议费开关、引入排序器收益与 MEV 内化机制,@Uniswap 首次让交易活动直接转化为 UNI 的燃烧动力,让协议的增长与代币价值形成闭环。

这项提案标志着 Uniswap 商业模式的根本性升级:从一个“只撮合交易的协议”,进化为一个能将交易费、MEV 收益、聚合器流量与 L2 Sequencer 收入 全部整合进 UNI 通缩循环的超级流动性枢纽。$UNI 由此从治理象征跃升为可定价、可估值的链上基本面资产。

1. UNIfication提案

Uniswap 创始人 Hayden Adams @haydenzadams 联合Uniswap Foundation @UniswapFND 正式提出了名为 “UNIfication” 的重大治理提案,这是自协议启动以来最具影响力的结构性变革。该提案的核心在于激活长期讨论的协议费开关机制,重新分配交易费用结构。

费率调整机制:

-

当前结构:0.3%交易费全部分配给流动性提供者(LP)

-

新结构:0.25%分配给LP + 0.05%作为协议费用于UNI代币燃烧

这一调整意味着协议将从每笔交易中提取约16.7%的费用用于代币燃烧,为UNI持有者创造价值捕获机制。

2. 八大核心概括提案

(1)开启协议费,并将协议费用于回购销毁 UNI。

(2)将 @unichain 的 sequencer 费用用于 UNI 销毁。

(3)一次性销毁国库中的 1 亿枚 UNI,相当于把「如果一开始就开协议费,这些年本来应该被协议收入慢慢销毁的那部分代币」现在一次性补销掉。

(4)引入“协议费折扣拍卖”(Protocol Fee Discount Auctions)机制,以此改善 LP 收益表现,并将 MEV 内生化到协议层。

(5)引入 “aggregator hooks”,让 Uniswap v4 变成一个链上聚合器,对外部流动性来源同样收取协议费。

(6)将 Labs 的重心,聚焦在推动协议增长和采用上,并通过合约约束:只追求与 Uniswap 治理利益一致的业务方向。Labs 将停止在官方界面、钱包和 API 上收取费用,以最大化协议的分发与采用。

(7)将基金会员工整体转移至 Labs,在国库设立的增长基金支持下,以“加速协议增长”为共同目标。

(8)将治理持有的 Unisocks 流动性迁移到 Unichain 上的 v4,并直接销毁该 LP 头寸。

3. UNIfication 提案详解

3.1 开启协议费用

最重要的是协议费用的开启:Uniswap 协议自带一个「费用开关」,只能通过 UNI 治理投票开启。提案建议治理层开启该开关,并引入一套程序化机制,将费用自动用于销毁 UNI。

为降低影响,费用将分阶段推出,首先从 Ethereum 主网的 v2 池和部分 v3 池(覆盖约 80–95% 的 LP 费用)开始,随后扩展至 L2、其他 L1、v4、UniswapX、PFDA 以及聚合器钩子。

-

v2 费用机制:目前 LP 费用为 0.3%,开启协议费后,LP 收益为 0.25%,协议收入为 0.05%(给 UNI 回购)。

-

v3 费用机制:协议费用由治理调整,针对各池单独设置。

-

0.01% 与 0.05% 费率池:协议费设为 LP 费的 1/4。

-

0.30% 与 1% 费率池:协议费设为 LP 费的 1/6。

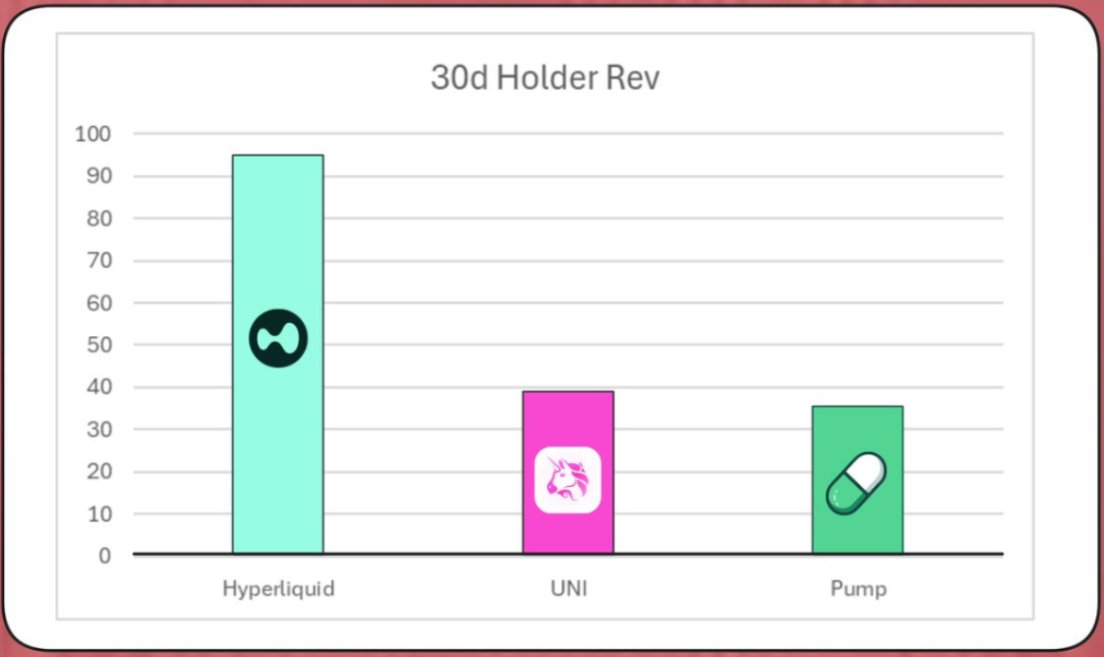

根据 @bread_ 对历史数据的分析,把这 0.05% 应用在年化约 28 亿美元的手续费上,相当于每 30 天可产生约 3800 万美元的回购资金。这会让 $UNI 的回购规模超过 $PUMP(约 3500 万美元),仅次于 $HYPE(约 9500 万美元)。

3.2 Sequencer 费用详解(支撑每年至少 600W 美元的回购金额)

Sequencer 费用是什么?在大多数 Rollup 类型的 L2 链(如 Optimism、Arbitrum、Unichain)中,Sequencer 是一个中心化或半中心化的节点,负责收集用户交易➡️按顺序打包成区块➡️提交数据到以太坊主网。

用户提交交易时,除了支付 L1 数据费(Data Fee) 和 L2 执行费(Execution Fee) 外,还需支付一笔 Sequencer Fee,作为对 Sequencer 提供快速确认服务的补偿。

Unichain 上线仅 9 个月,年化 DEX 交易量已达约 1000 亿美元,年化排序器收入约 750 万美元。

提案提议除去 L1 数据成本与向 Optimism 支付的 15% 外,其余全部排序器费用将注入 UNI 销毁机制。那至少是超过 600 万美元的回购金额。

3.3 MEV 内化费用机制(PFDA)

协议费折扣拍卖(Protocol Fee Discount Auction,PFDA) 可以提升 LP 收益,并通过内化 MEV 创造新的协议收入。该机制将拍卖「在短时间内、指定地址可免除协议费交易的权利」,竞拍所得用于 UNI 销毁。这样一来,原本流向验证者的 MEV 将转化为 UNI 的燃烧来源。

初步分析显示,每交易1万美元,这些折扣拍卖的LP回报率可能会增加约0.06-0.26美元,鉴于LP回报率通常在 -1.00 美元和 +1.00美元之间,这是一个重大的改善。

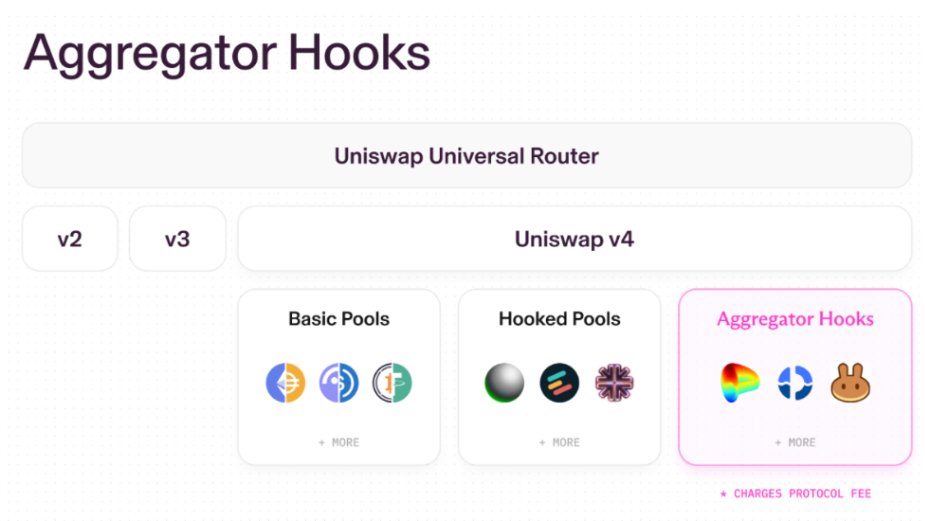

3.4 聚合器钩子(Aggregator Hooks)

Uniswap v4 引入「Hooks」,使协议成为可编程的开发平台。

Labs 将率先推出「聚合器钩子」,从其他链上协议获取流动性,并在此基础上增加程序化的 UNI 销毁逻辑。

换言之,Uniswap v4 本身将成为链上聚合器,任何团队都可集成使用。 Labs 将在前端与 API 中集成聚合器钩子,为用户提供更多链上流动性来源,同时让整个生态受益。

3.5 立刻回购 1 亿枚UNI 表诚意

作为象征性的补偿,相当于把「如果一开始就开协议费,这些年本来应该被协议收入慢慢销毁的那部分代币」现在一次性补销掉。

算是该提案的诚意。

3.5 技术实现

每个费用来源都将通过「适配器合约」接入一个名为 TokenJar 的不可变链上合约,用于累计协议费用。这些费用只能在另一合约 Firepit 中销毁 UNI 后才能提取。

目前,TokenJar 与 Firepit 已完成部署,并已为 v2、v3、Unichain 建立适配器。PFDA、v4、聚合器钩子及其他跨链桥适配器仍在开发中,将通过未来治理提案陆续上线。

3.6 团队与组织架构重整

原文可以阅读参考官网,这里概括一下:

Uniswap 这次要“大一统”:把基金会全并到 Labs 公司,董事会再加 Hayden 和 Callil 变成 5 人组。以后 Labs 就不靠界面、钱包、API 收手续费了,专心用国库的“增长基金”把 Uniswap 做大让更多人用、更多币来换。

简单说,Labs 会出招帮流动性提供者赚更多(比如拍卖费率、降损耗钩子),也帮用户换得更爽(免费 API、DCA、跨链、一键付 Gas),甚至拉 RWA、并购项目、撒钱激励开发者。

组织架构的调整,也是为了更好的收益属性。

3.7 增长预算(The Growth Budget)

提案建议治理层设立 每年 2000 万枚 UNI 的增长预算,自 2026 年 1 月 1 日起分季度释放,用于协议增长与开发。

3.8 永久锁定 Unisocks(Lock the Socks)

Unisocks 自 2019 年由 Labs 推出以来,一直被视为趣味与文化象征。

2020 年 UNI 发行时,Labs 将 Uniswap v1 上的 SOCKS/ETH LP 头寸转交治理合约,之后一直未动。提案建议将该 LP 头寸从主网 v1 迁移至 Unichain 的 v4,并将其发送至销毁地址,以永久锁定流动性与价格曲线,实现 Unisocks 的最终愿景。

解读一下:主要是清理历史包袱,治理合约里躺着一个高价值但无用的 LP,迁移+销毁 = 优雅退出。向社区展示 “协议可以自我进化、告别过去”,为 Unichain 时代“开新篇”。

“Unisocks 寿终正寝,但以最体面的方式,即被铸成琥珀,永远封存在 Unichain 上。”

它不再是资产,而是 Uniswap 早期创新与文化的纪念丰碑。

4. 意义与总结

Uniswap 的「UNIfication」提案标志着 DeFi 进入新的价值捕获时代。多年来,$UNI 作为最具象征性的治理代币,一直缺乏清晰的现金流支撑,如今这一局面彻底扭转。提案核心包括:正式启用协议手续费分红(fee switch)、建立通缩式销毁机制、追溯性销毁 1 亿枚 UNI,并将 Unichain 的排序器收益与 MEV 折扣拍卖纳入销毁体系,全面重构代币经济闭环。同时,Labs 将结束商业收费职能,转型为协议与生态的增长引擎。

这不仅意味着 Uniswap 从 “流动性和叙事驱动” 迈向 “收益驱动”,更代表 DeFi 叙事从“技术创新”走向“可持续价值积累”的关键分水岭。

$UNI 由此从治理象征跃升为可定价、可估值的链上基本面资产。

在全球货币体系的暗流中,@Tether_to 正在完成一场无人察觉的权力迁移。它既不是银行,也不是央行,却已成为世界第十七大美国国债持有者,一个靠算法、信任与美元债券筑起的“新型主权”。当监管者还在讨论稳定币是否安全,Tether 已悄然走向金融帝国的构建,今天,带你拆解这个 Tether 的野心与版图。

一、Tether 25Q3 财报解读

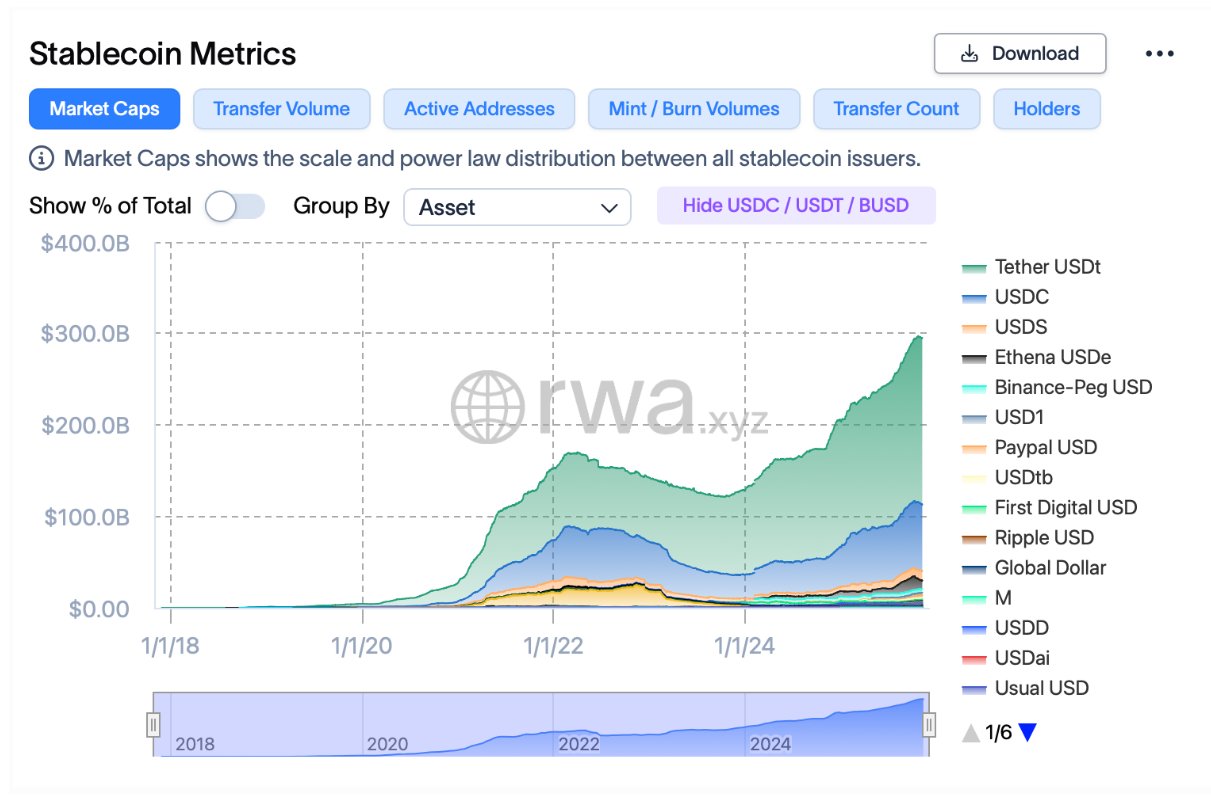

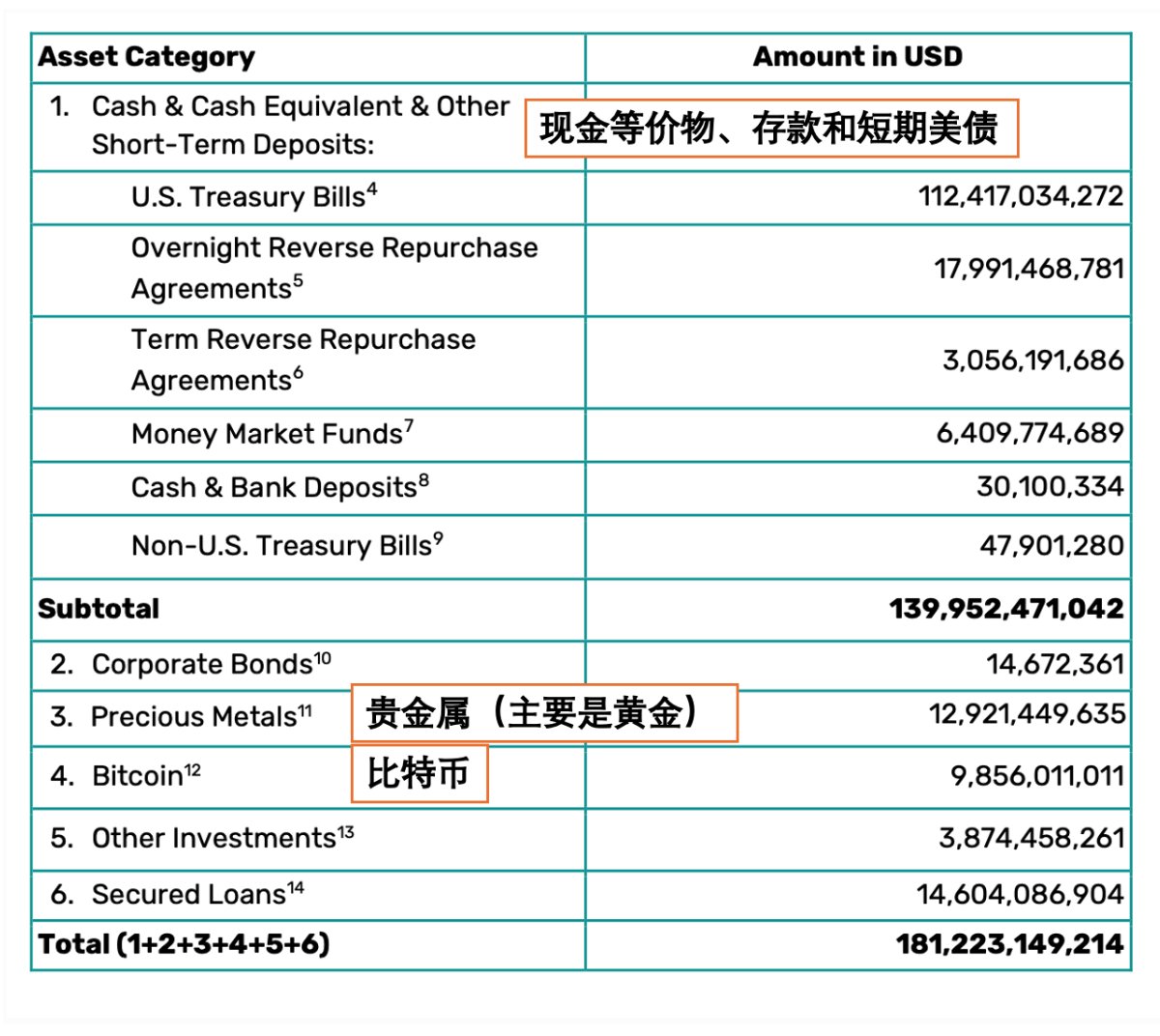

Tether 公布 2025 年前三季度审计报告,年内累计净利润突破 100 亿美元。同时储备金规模达到 1,812 亿美元。

2025 年第三季度对 Tether 来说是又一个里程碑季度,新增发行 $USDT 超过 170 亿美元,流通总量突破 1740 亿美元。目前最新流通值突破 1800 亿美元,市场占有率达到 6 成,竞争对手 $USDC 当前流通 730 亿美元,占 25%。

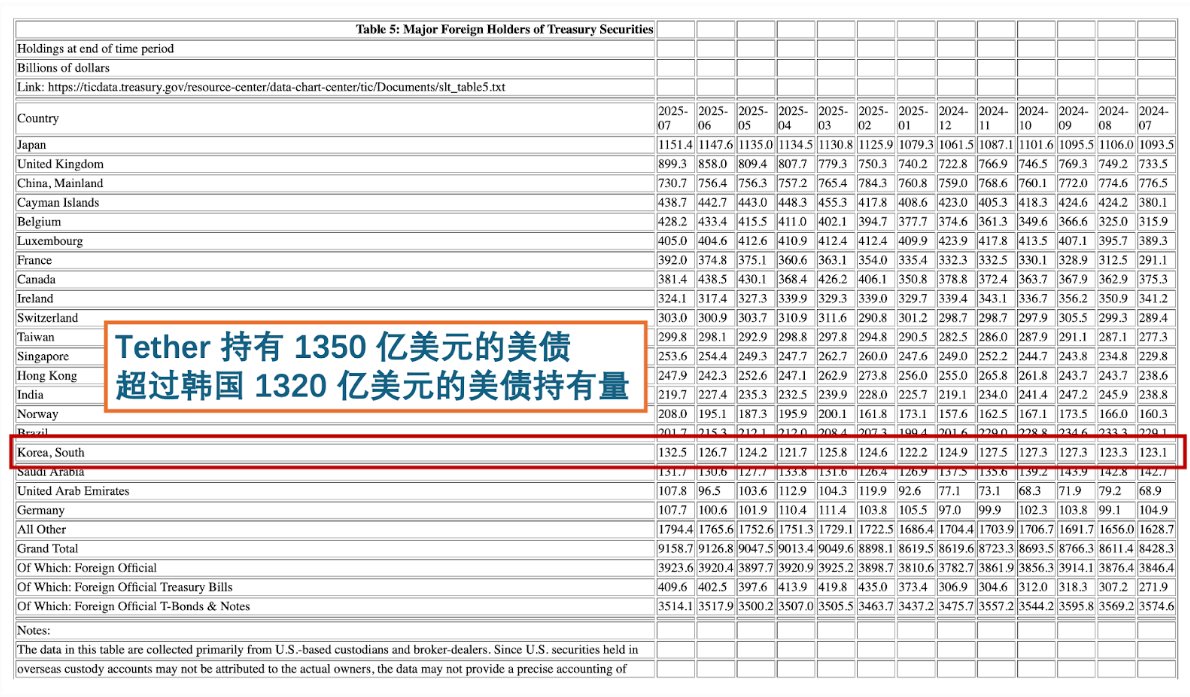

Tether 对美国国债(直接与间接持有)的总敞口创下历史新高,约为 1350 亿美元,使 Tether 成为全球最大的美国国债持有方之一,超过韩国,位列各国持债规模第 17 名。

从美国政府官方提供的表格,有几个数据值得注意,2025 年 7 月,新加坡和香港各持有 2500 亿美债,瑞士持有 3000 亿,中国大陆持有 7300 亿。也就是说,Tether 的美债持有量达到了新加坡、香港和瑞士这样的财富中心的一半。

二、Tether 持仓

与 USDC 全部持有美元存款和美债资产不同,Tether 还持有了黄金、比特币等资产。公司持有的黄金与比特币储备分别为 129 亿美元与 99 亿美元,占总储备约 13%,展现出多元化、前瞻性的资产配置策略。

-

Tether 流通代币的储备资产总额为 1812 亿美元;

-

公司总负债为 1744 亿美元,其中 1743 亿美元为已发行数字代币;

-

储备资产的价值超过负债 67 亿美元;

-

通过 Tether Holdings S.A. de C.V. 与 Tether Investments, S.A. de C.V. 进行的人工智能、可再生能源及通信基础设施等领域的自有投资,不计入代币储备资产。

三、Tether 子公司和下属项目分析

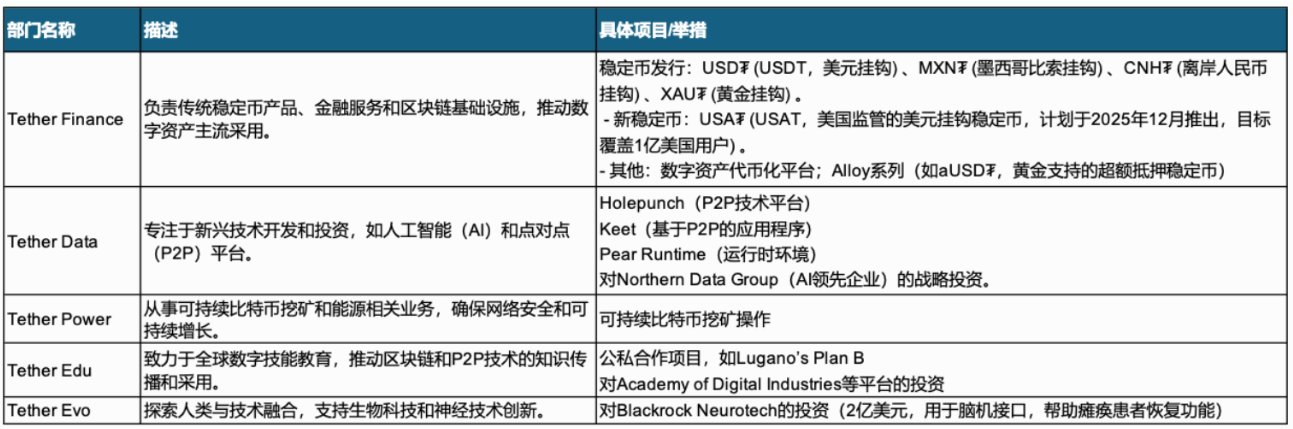

Tether 的业务版图持续扩张,从最初的稳定币发行逐步延伸至能源、通信、人工智能、教育与神经科技等多个关键领域。通过构建跨越金融与科技的综合生态,Tether 正从“全球最值得信赖的稳定币发行方”成长为一个推动金融主权、技术创新与人类潜能解放的全球科技集团。除了稳定币核心业务,它已通过持股 11.5% 成为尤文图斯足球俱乐部第二大股东,还计划提名董事候选人参与俱乐部治理,上演 “新钱挑战老钱” 的商业博弈。

Tether 有很多旗下的项目,其中 Stable @stable 是目前热度最高的。

3.1、Stable 项目

Stable 是由 Bitfinex 和 Tether 支持的机构级 Layer-1 区块链,专门为 USDT 交易和支付优化。该项目通过原生USDT作为Gas费用、亚秒级终结性和免费点对点转账,解决传统区块链中稳定币交易的高费用和复杂性问题。

Stable 存款已经超过 26 亿美元,地址超过 26000个。

Stable 提供一个可扩展、安全且用户友好的区块链,专为 USDT 的实际应用而量身定制。无论是服务于新兴市场的零售用户,还是处理大额交易的金融机构,Stable 都能提供理想的环境,为 USDT 提供免 gas 转账功能,并让交易更快、更便宜、显著提升效率。

Stable 实现这一目标的方式,是通过其拥有高吞吐量、亚秒级交易最终性的一层区块链,为 USDT 提供发行和结算层。主要特性包括:

-

为 USDT 优化:Stable 提供专为 USDT 设计的功能,包括免 gas 的 USDT0 转账、为大规模转账优化,以及高效的稳定币发行与结算能力。

-

为日常使用而建:交易在一秒内完成且成本极低。Stable 的钱包简化了发送、接收和资产管理,并轻松支持借记卡与信用卡集成。

-

为企业量身打造的功能:Stable 提供专为机构需求设计的高级功能,包括保证的区块空间分配、高效的 USDT 交易处理、高吞吐量的聚合转账功能,以及全面的安全措施。平台还提供企业级的保密转账功能,在隐私与监管合规之间实现平衡。

Stable 由 Bitdinex 和 Hack VC 领投,种子轮募资 2800 万美元。

Stable 由 Bitfinex 和 USDT0 支持,Bitfinex 是 Tether 的姊妹公司,USDT0 是跨链版本的 USDT。

3.2、USDT0 项目

USDT0 是基于 LayerZero 的 OFT(全链同质化代币)标准构建的全链稳定币协议,采用锁定-铸造机制实现跨链 USDT 转移。

市场表现:

-

累计桥接量:超过 430 亿美元(50万+交易)

-

总锁定价值(TVL):35.7 亿美元,完全由锁定的 USDT 1:1 支持

-

24 小时交易量:2.215 亿美元

3.3、USAT 项目

USAT 是 Tether 公司于 2025 年底计划推出的一个新型美元挂钩稳定币,专为美国居民设计,目标进军 Genius Act 法案体系下的美元合规稳定币市场。

与传统 USDT 的区别

-

地域针对性:USAT 专为美国居民打造,而 USDT 是全球性的外国发行稳定币,虽然 Tether 计划让 USDT 遵守相关法规以获得互惠,但 USAT 更注重美国本土合规和市场竞争。

-

监管与储备:USAT 严格遵守 GENIUS Act,要求由流动资产(如美元和短期国债)100% 支持,并每月公开储备组成报告;相比之下,USDT 的储备管理更全球化。

-

合作伙伴:USAT 的托管人和首选一级交易商为 Cantor Fitzgerald,CEO 为前白宫官员 Bo Hines;Anchorage Digital Bank 作为发行方,同时也是股东。

四、总结

Tether 的故事早已超出稳定币的范畴,它已然开启一个以稳定币业务为根基的商业帝国。

2025 年前三季度,Tether 净赚逾一百亿美元,储备资产达到一千八百一十二亿美元,其中约一千三百五十亿美元是美国国债,这让一家注册于英属维京群岛的公司成为美国债务体系中第十七大持有方。那不只是投资行为,而是一种逆向的货币政治:美元锚定 USDT,USDT 又反过来支撑美元债务的需求。更深层地看,Tether 正在从金融边缘走向基础设施核心,它不再满足于做流动性的搬运者,而是要成为网络的建设者。Stable 链提供了稳定币的结算层,USDT0 把跨链转账变成一种通用标准,USAT 则瞄准合规美元体系的再造。与此同时,黄金与比特币被写入储备,不只是资产多元化的尝试,更像是在美元信用之上增加了一层信仰保险。而能源、通信、人工智能、教育与神经科技的布局,则让 Tether 的版图从货币扩展到信息与认知领域。

Tether,会是下一个世界级的财阀巨头。

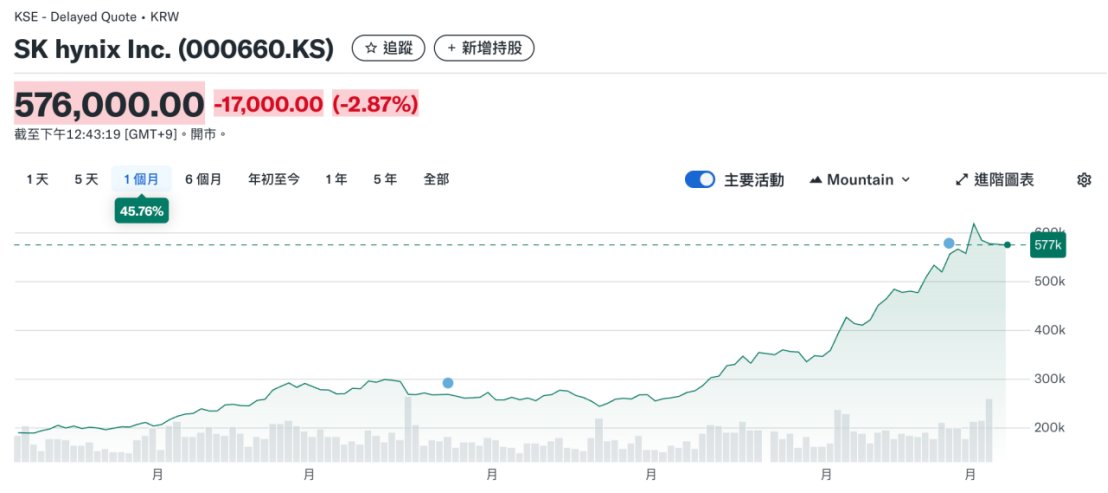

近期韩国股市可谓如火如荼,特别是其储存巨头正是如日中天。就在上月初,@OpenAI 宣布与三星电子和SK海力士两家韩储存龙头建立合作关系,向星际之门项目供应存储芯片,一举将AI超级硬件周期从算力争霸衍生到储存竞赛。

可以说AI周期彻底重塑了全球存储供需格局。高带宽内存HBM成为数据中心和AI服务器的新宠,大模型训练和推理对内存容量和速度的追求,让产业巨头纷纷将产能从传统消费级内存向高附加值方向倾斜。

数据显示,2025年HBM市场年增长率将接近70%,高端SSD和QLC NAND的增速也在30%以上。头部厂商如三星、SK海力士、美光均调高价格,模块厂商开始囤货应对缺货潮。与此同时,全球数据中心加速AI服务器投资,导致传统内存产品长期短缺,供需错配进一步加剧价格上涨。

结构性再分配导致DDR、LPDDR等产品供应被压缩,消费市场被动吃紧,产品价格几乎是一夜之间翻倍。尤其是在韩国企业主导上游环节的现实下,中国市场出现每天一个,部分产线甚至暂停报价。根据TrendForce和Commercial Times两大媒体的报道,部分DRAM和NAND产品报价仅当天有效,供需紧张预计将延续至2026年上半年。

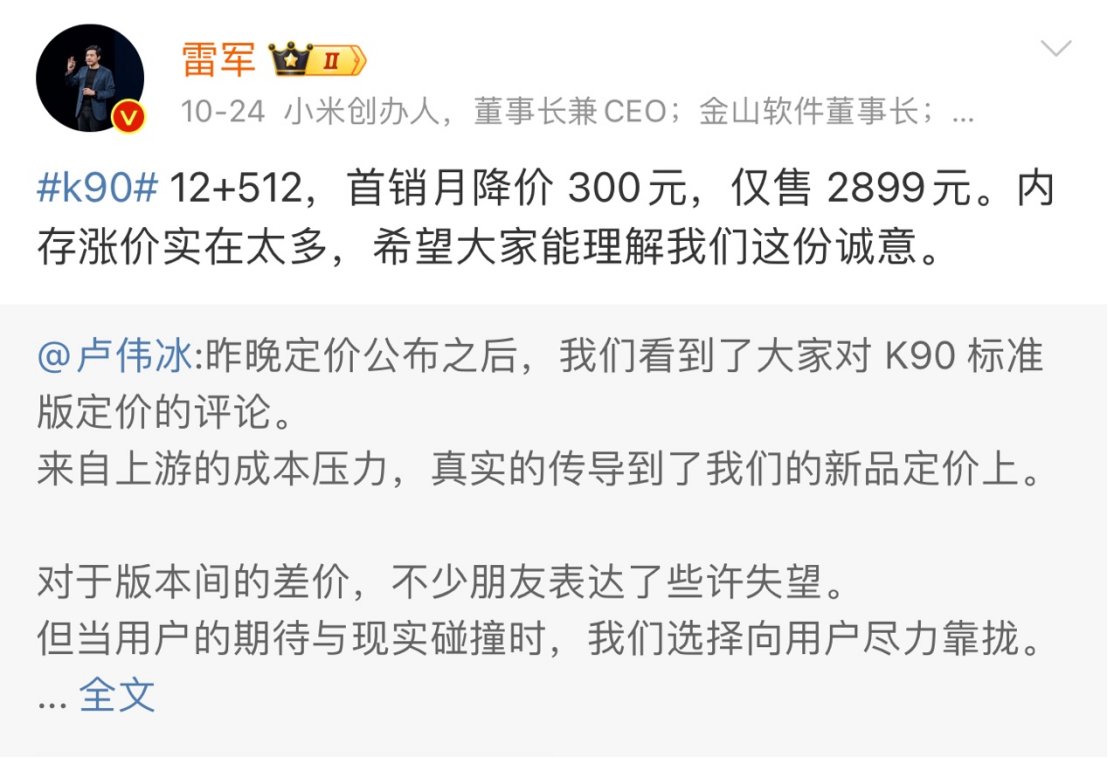

这对产业结构的影响是深远的。以小米集团为例,10月下旬红米 K90 系列发布时,上演了一出定价反转的戏码:起初公布的标准版 12GB+256GB 价格为 2599 元,而 12GB+512GB 版本却一下定在 3199 元,仅仅多出 256GB 存储,价差就高达 600 元,引发外界强烈质疑与热议。

发布会次日上午雷军在微博上表示内存涨价实在太多。细纠这款产品,红米 K90 系列在内存与闪存用料上主要采用行业头部厂商方案,例如K90 Pro Max 就配备了 SK 海力士 LPDDR5X 9600 规格的内存。

而在此之前我们提到,由于AI的超级硬件周期,储存厂商更专注于生产高附加值的储存芯片HBM,将本应生产用于移动端LPDDR系列的产能进行了高度压缩,使得供需完全失衡。小米集团内部马志宇甚至警告说:明年最新的成本预估有点惊悚

而所谓的HBM是一种专门为高性能计算、AI训练和推理、大型数据中心等场景打造的新一代存储技术。它的本质是利用3D堆叠技术,把多个DRAM芯片层以垂直方式叠加在一起,并通过芯片内部的贯穿硅通孔实现高速并行数据传输。

这种架构使HBM可以在极小的物理空间内实现超高容量和极宽的数据总线,通常达到1024位甚至更高,带宽比主流DDR5高出10至30倍。

回望2025年,AI服务器的HBM消耗年增率高达130%,未来还会以每年70%以上的增速扩大。HBM已成为各类AI服务器、高性能计算、超级计算机、图形加速卡的核心标配,是推动存储芯片价格上涨的最大主因之一。

AI产业所带动的储存需求导致传统储存芯片一芯难求,充分且饱和的竞争形成了红海市场。而实际上去中心化储存这一片蓝海却有待AI厂商慧眼识珠。

为什么这么说?从整机厂的视角来看内存是闪存是一起打包算钱的,例如之前提到的无论是12GB+256GB还是12GB+512GB都是一套组合定价,而不是两个独立商品。

这样的联动行情意味着扎堆生产HBM所带来的影响是双重的:即RAM与ROM的双螺旋飙升。

那么去中心化储存能否在RAM上有文章可言呢?

首先说RAM,LPDDR5是 Walrus @WalrusProtocol 这种去中心化存储的读写速度的几千到上万倍。官方论文实测里,与多个节点交互的情况下,单个客户端写一个大 blob 的写入吞吐大约在 ~18 MB/s 左右就到瓶颈了,但是主流 LPDDR5 速率可到 6400 Mb/s 每个引脚。

RAM是废了,那有没有什么其他说法呢?

答案是肯定的。以Walrus为例,本质上是带强安全、强冗余、可上链结算的下一代 Dropbox + S3 + CDN

怎么来理解呢?

Walrus 的第一大优势在于它首先具备去中心化和抗审查特性,通过数据切片与纠删码将数据分布到大量节点上,任何单个节点宕机或作恶都不会导致数据丢失,这就天然成为了去中心化的Dropbox服务。

同时其存储空间与 blob 在链上都是对象形态,可被智能合约直接操作,具备很强的可编程性,方便构建 AI 数据、RWA 以及去中心化前端等各类应用,这就具备了S3的雏形。

而Pipe Network 会作为 Walrus 的 content-delivery layer,用自己28万多个 PoP 节点帮 Walrus 做数据在边缘的加速分发,这也就是CDN。

这样的Dropbox + S3 + CDN组合具有得天独厚的优势。

在传统云上,S3 只管帮你把文件存好,至于谁在用、怎么用、用了多少,全都要你自己搭一整套后台,包括身份认证、权限校验、计费对账、分账逻辑,再配数据库去记录哪个模型、在哪个时间段、被哪个用户调用了多少次,运维和风控都压在自己团队身上。

Walrus 的思路是把这些都丢给Sui来做:存储是否存在由存储证明担保,文件是谁的、怎么收费写在对象元数据里,实际扣费和分账交给链上支付结算。

对那些需要社区共治、多方分成的开源模型或数据项目来说,这相当于从零到一地多出了一层公共账本,这也是Walrus强调为 AI 时代启用数据市场的根本原因。

假设你是一家做开源大模型的团队,训练出一个 70B 模型,不同数据配方下有十几个版本的 checkpoint。你可能希望:个人开发者可以免费拿来推理体验,但企业客户要按请求量付费。

同时,如果有人基于你的模型做二次微调并赚钱,你希望能自动拿到一定比例的分成,而不是靠线下合同和自觉。

那么在 Walrus 与 Sui 的运行逻辑里,每个 checkpoint 都是一个 Walrus blob,并在链上对应一个 ModelVersion 对象。你写的合约可以检查调用方是否持有企业 license,按请求权重的次数或流量自动计费,并按照约定比例把收入分给基础模型团队、数据集提供方和微调方。

这样一来,AI模型调用本身变成了链上的经济事件,而不是藏在某个中心化 API 日志里的黑箱。

再看AI数据集这一侧:数据提供方把 TB 级数据集存进 Walrus,得到一个 blob 和对应的 Dataset 对象;每次训练任务启动前,在链上声明本次使用的具体数据版本,并写入一个 TrainingRun 对象,记录模型版本、超参、数据集指针和最终结果。

以后任何第三方都可以据此审计这个模型究竟依赖了哪些数据、授权是否合规,一旦遇到监管或舆论质疑,也能用链上记录加存储证明给出相对硬的证据,这会慢慢演化成严肃 AI 厂商在Walrus上搭建的合规和品牌信誉上的长期优势。

因此,聪明的AI厂商已经开始考虑Walrus,Walrus正在等候属于它的沸点。

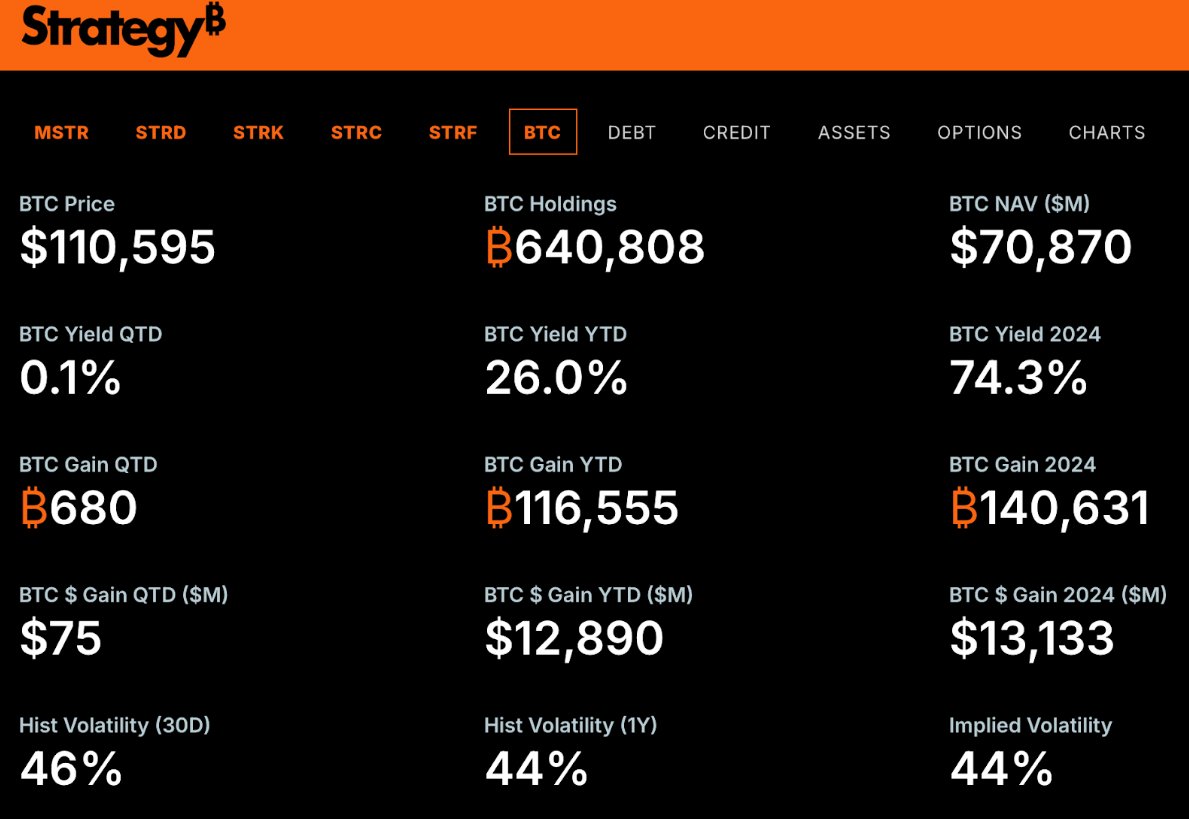

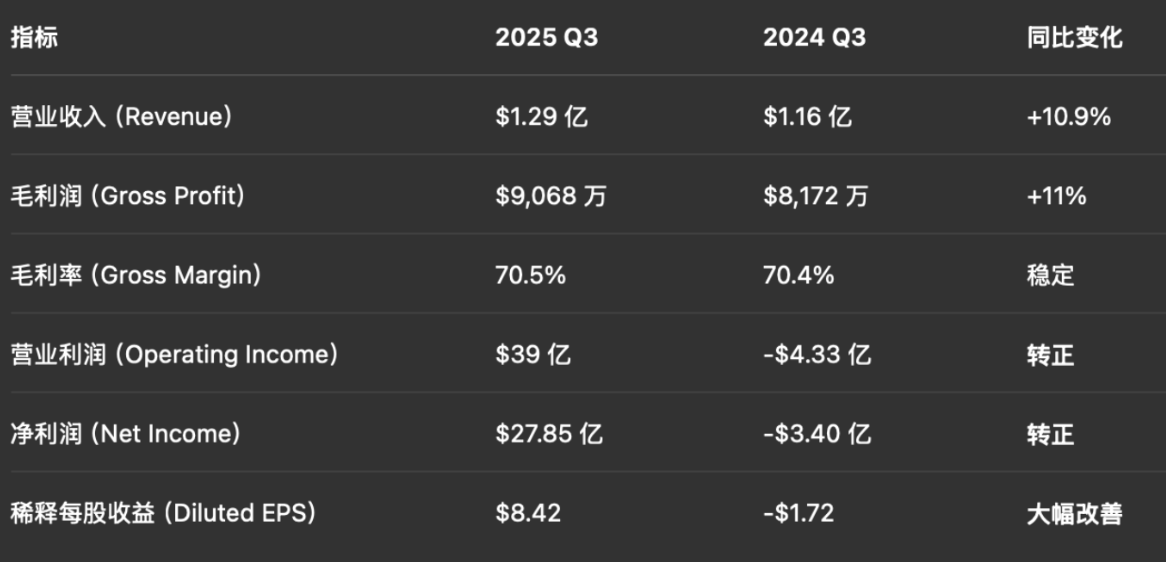

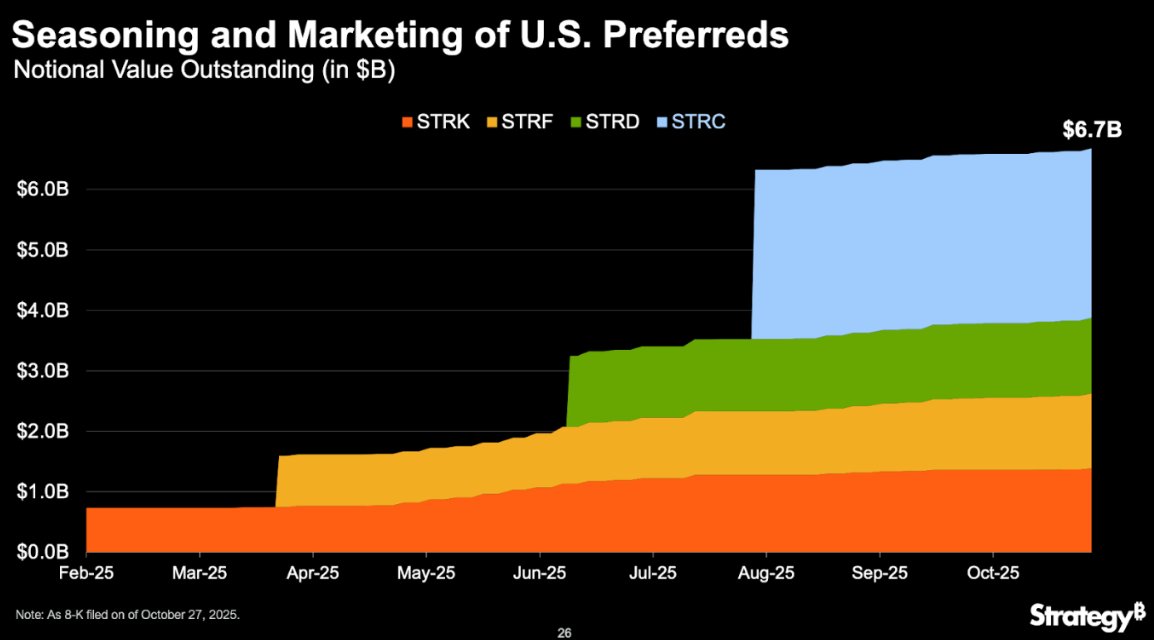

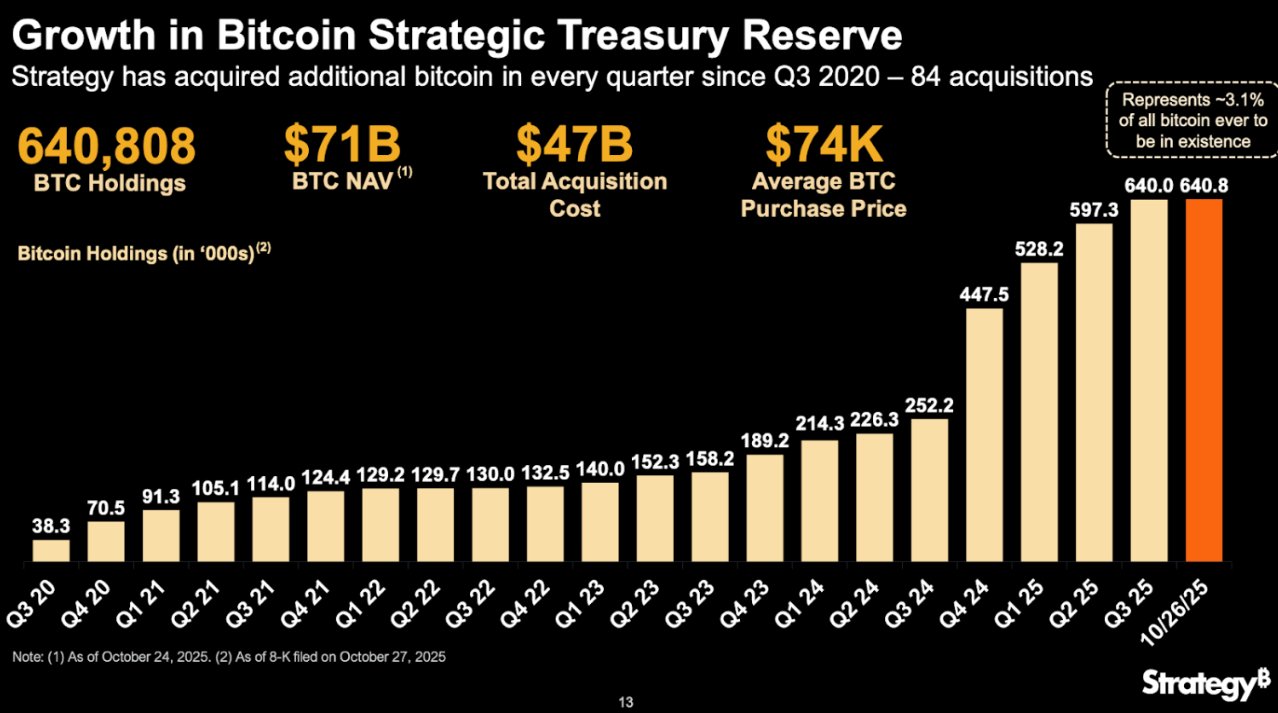

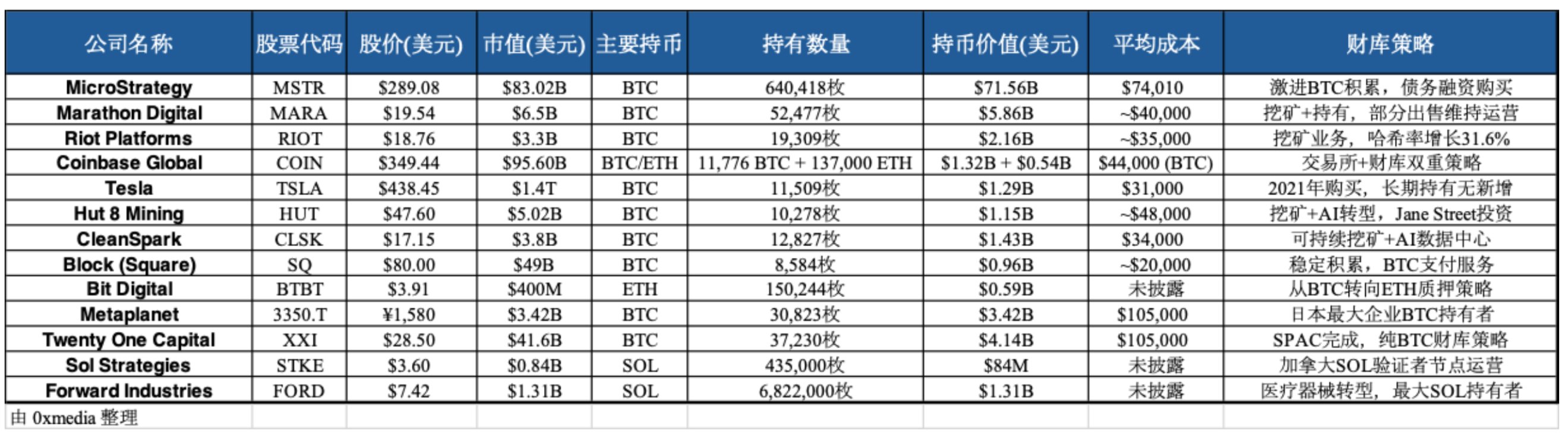

1. 财务数据和比特币持仓总结

第三季度业绩实现 39 亿美元的营业利润,28 亿美元的净利润,8.42美元的稀释每股收益

第三季度财报显示,Strategy 将比特币持仓从 597,325 枚增加至 640,031 枚,增幅达 7%,增持超 4 万枚比特币。截至 11 月 2 日,Strategy 的比特币总持仓量已达 640,808 枚,价值 709 亿美元。

2025财年指导:340亿美元的营业收入,200亿美元的比特币收益。

2. 财报分析:2025 新会计准则元年,比特币资产变化计入利润表

摘出关键指标,可以看到同比 2024 Q3 公司的经营数据有了大幅改善,其实最核心的原因是营业利润增加了 39 亿,包含 $39 亿的比特币未实现收益。

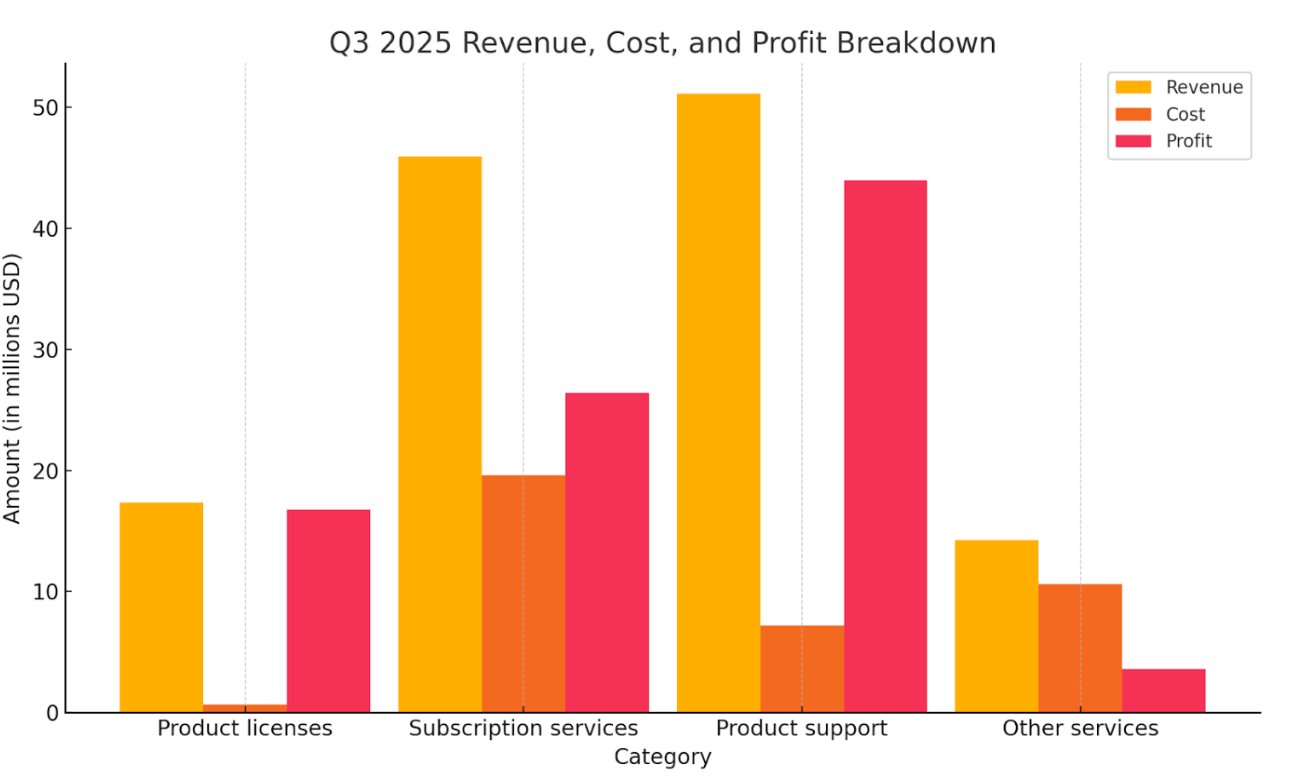

而当我们去用传统的方式分析这家公司,得先看主营业务,下图是主营业务的拆解。

眼尖的你发现了,比特币的资产损益并不在其中体现。虽然 MicroStrategy(MSTR)在公众认知中几乎已经等同于 “比特币财库公司”,但从会计与财务报表分类角度,它的主营业务仍然是“企业分析与软件销售”,这并不是因为公司真的还主要靠卖软件赚钱,而是由于会计准则与公司结构的限制。

我们继续探索完整的利润表。

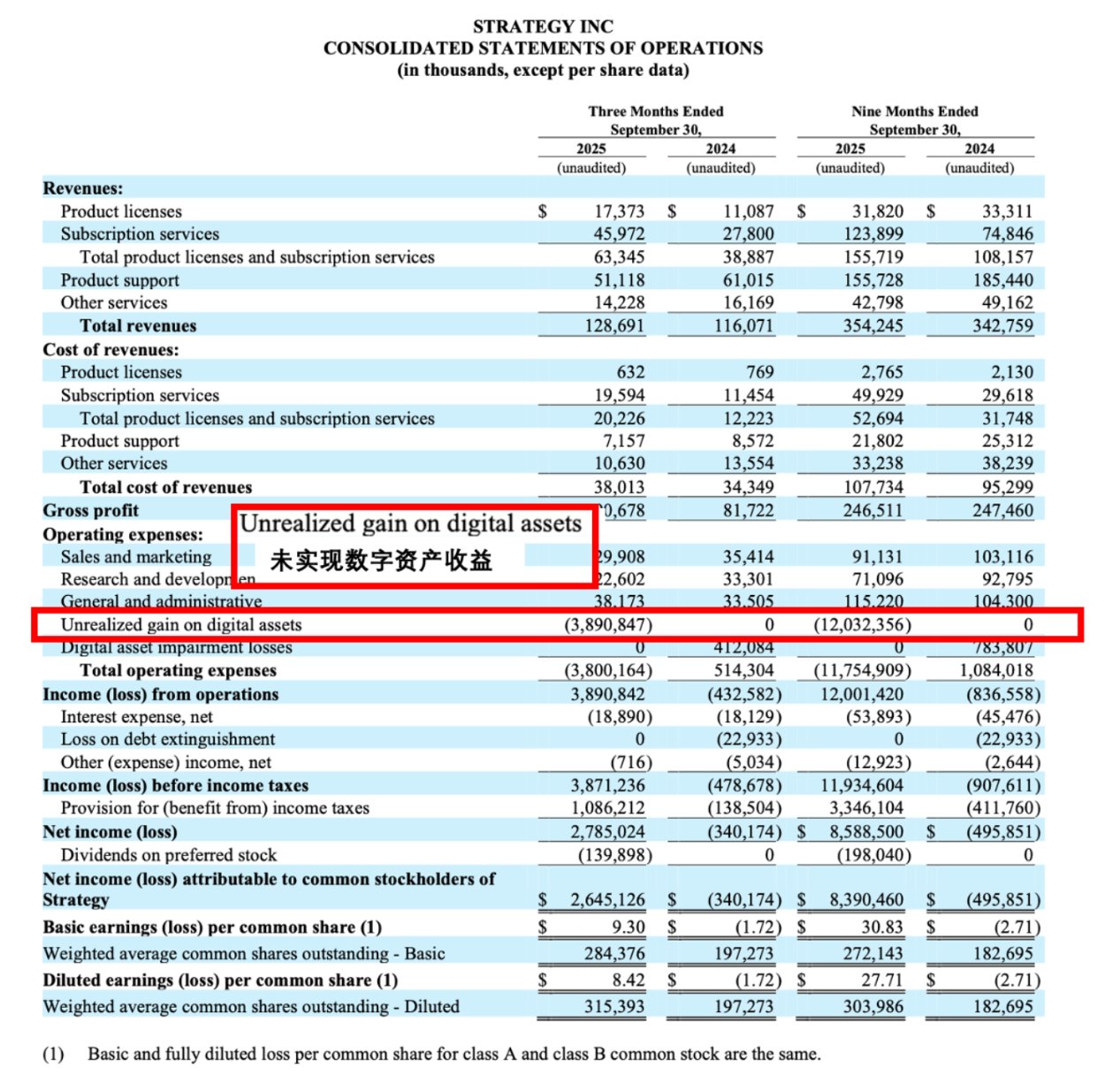

当我们看到财报的利润表,可以看到多了一项 Unrealized gain on digital assets, 中文翻译是 “未实现数字资产收益,正是这部分达到了 39 亿美元,与主营业务买软件的 1 亿美元收入完全不是一个数量级。这一变动归因于新采用的 ASU 2023-08公允价值会计法。这一新的会计准则更新,在 2025 年1月1日强制实施,MSTR 最早在 2025Q1 财报中使用了这一准则披露财务数据。

为什么要调整这个会计准则呢?其实逻辑很简单,股票的估值无非两种,PE 和 PB,P/E 就是总市值/收益,如果P/E 是 5,意思就是你如果有这个公司,5 年你可以赚回你现在的投入,举例就是公司市值 50 亿,一年赚10亿,隐含的意思就是你愿意给他 5 倍的溢价,5 年 “回本”。P/B 就是市值与账面价值的比,换言之是你愿意用多少的溢价去购买这个公司账面的资产。显然在新会计准则应用之前,市场对 MSTR 的估值锚定更多是 P/B,因为P/E 会是一个很大的数字(毕竟主营业务不赚钱呐)。新会计准则的应用下,这个P/E的值会更加合理。

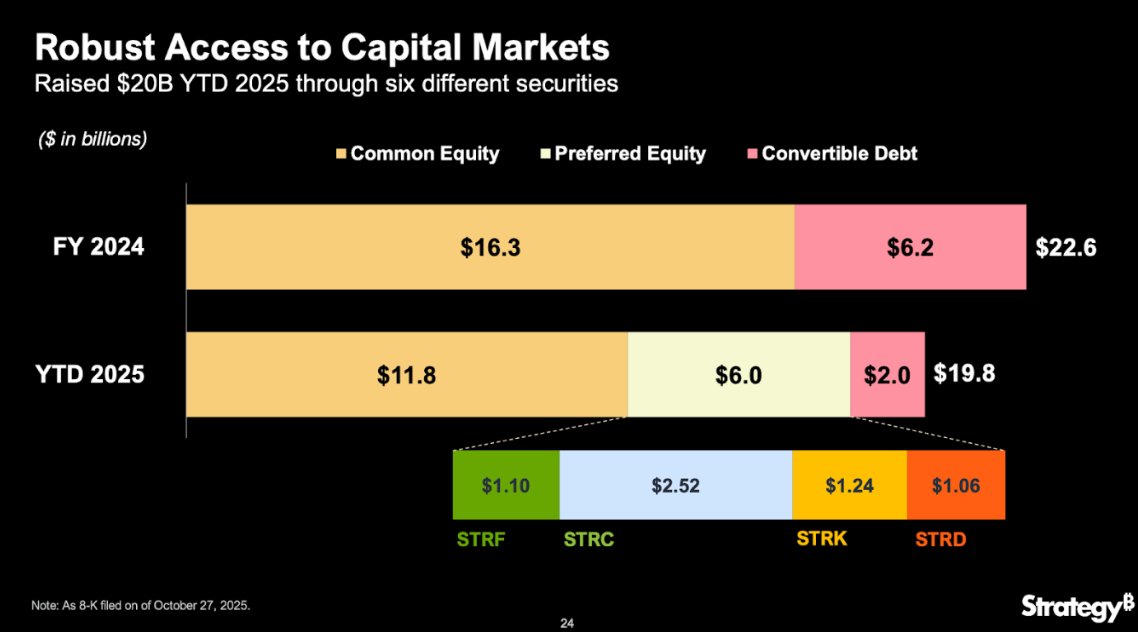

3. 解读名词:ATM,优先股,STRC

一句话总结,ATM 是发行方式(怎么卖股票),STRC 是 Strategy 发行的优先股的一种(还有 STRK、STRF、STRD)。

公司通过 ATM 去发行股票募资购买 BTC,进而放大比特币的 β 效应,推高股价,也推高比特币价格(锁仓+买盘)。但这样的模式也确实存在风险,比特币不能大崩盘。

3.1 ATM

ATM(At-the-Market Offering)是指公司在二级市场上逐步、小规模地发行股票的方式,而不是一次性大额公开募股。公司可以根据股价和市场状况,灵活地通过券商在市场上卖出少量新股。

Strategy 拥有多种 ATM 计划,包括普通股(Common Stock ATM)和多类优先股(STRK、STRF、STRD)。

2025 年,Strategy 通过优先股募资 60 亿美元,通过发行普通股募资 118 亿美元。

目的与作用:

-

根据管理层设定的 mNAV(比特币净资产价值倍数)阈值动态执行:

-

<2.5× mNAV → 仅用于支付债务利息或优先股分红;

-

2.5–4× mNAV → 机会性发行,用于购入比特币;

-

4× mNAV → 积极发行,用于扩大 BTC 持仓

-

这种“按市价分批融资”方式能让公司边发行边买币,放大比特币的 β 效应。

3.2 优先股

优先股介于债券和普通股之间,持有人优先领取股息和清算分配,但通常没有投票权。公司通过发行优先股融资,可在不增加债务负担的同时,获得长期资金来源。

公司发行了多种永久优先股(Perpetual Preferred Stock),并通过 ATM 或 IPO 持续扩容:

-

STRK(Strike):8.00% 固定利率;

-

STRF(Strife):10.00% 固定利率;

-

STRD(Stride):10.00% 固定利率;

-

STRC(Stretch):可变利率(Variable Rate),为 2025 年 7 月首次 IPO 的新品种

财务特征:

-

永续性质(无到期日),但可赎回;

-

分红优先、固定(或可调)票息;

-

目前分红享有“资本返还(Return of Capital, ROC)”税务待遇,暂不征税,投资者可延迟至卖出时缴纳资本利得税

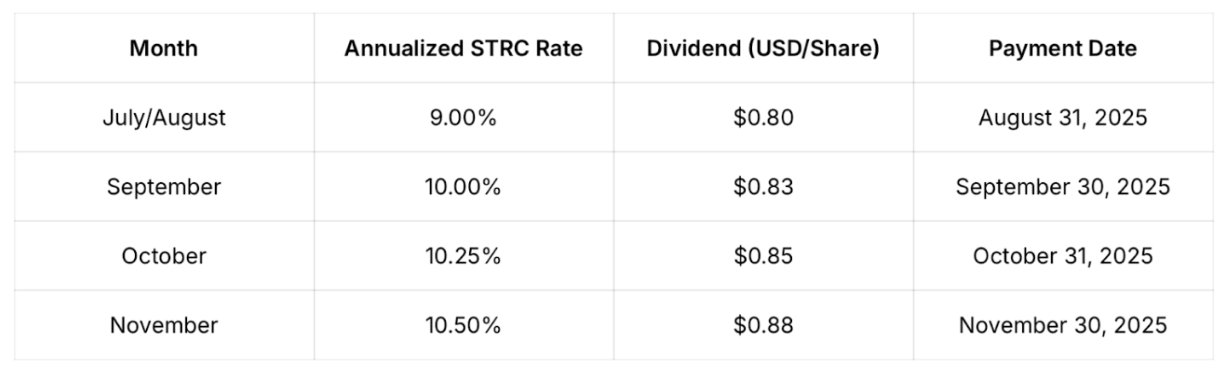

3.3 STRC

STRC 是 Strategy 最具创新性的优先股品种,于 2025 年 7 月首次公开发行(IPO),募资 25 亿美元。

其独特之处在于:股息利率是“规则化、动态调整”的。

调息机制(Dividend Adjustment Framework)

每月根据 STRC 股价(5 日 VWAP)自动评估是否调息,所有调整均需董事会批准:

-

若价格 < $95 → 股息率上调 ≥ 50 bp;

-

$95–98.99 → 上调 ≥ 25 bp;

-

$99–100.99 → 通常不变;

-

≥ $101 → 下调 25 bp 或更多(若 SOFR 下行);

目标:保持 STRC 股价接近 100 美元面值,使其在二级市场稳定,类似“高息可调债券”的行为。

4. 公司发展与展望

Strategy 做了2025财年指导:340亿美元的营业收入,200亿美元的比特币收益。我们先摘录公司高管的业绩指引,再详细分析背后的意义。

公司总裁兼首席执行官 Phong Le 表示:

“在第三季度以及进入10月期间,Strategy 继续巩固其作为全球领先的比特币国库公司的地位。我们已将比特币持仓增加至 640,808 枚 BTC,并通过强劲的资本市场平台在年内累计筹集了 200亿美元。 我们完全遵循 STRC 指引框架,并宣布将 STRC 股息利率 上调 25个基点至10.50%(自11月起生效)。 此外,我们正在积极为国际市场的信贷证券奠定基础,致力于让 Strategy 成为全球主导的信用发行机构。 借助这一势头,我们重申全年目标:比特币资产增值200亿美元,比特币收益率30%。”

公司首席财务官 Andrew Kang 补充道:

“Strategy 在2025年第三季度实现 营业收入39亿美元,净利润28亿美元,每股摊薄收益(EPS)8.42美元,连续第二个季度实现强劲盈利,主要得益于我们强大的比特币资产负债表以及公司在数字信贷领域的资本化布局。

截至目前,我们已实现 比特币收益率26% 和 比特币资产增值130亿美元,并重申全年目标:营业收入340亿美元、净利润240亿美元、每股摊薄收益80美元,该预测基于年末比特币价格达到 15万美元的假设。”

公司执行董事长 Michael Saylor 表示:

“Strategy 已构建了超过 710亿美元 的透明、可扩展、同质化抵押资产,使我们成为数字信贷领域的领先发行方,产品涵盖多元收益率与波动率结构。

我们的数字国库业务模式能够创造具有税收效率的信贷工具,并通过 ‘ROC’(资本返还)分红 实现高于传统信贷的收益水平。标普(S&P)近期给予 Strategy ‘B-’ 信用评级*,我们认为这将显著扩大公司证券的潜在市场。

与此同时,我们将继续在新型信贷工具上进行创新。这些进展将进一步放大比特币的资产效应,惠及所有普通股股东。”

其中最有意义的在于 “200亿美元的比特币收益”,当前已实现了 130 亿,倘若按照当前不再额外购买比特币,那么四季度要实现 70 亿的收益,也就是说明至少有10%的涨幅空间,按照当前11w美元的价格计算,Strategy 的业绩指引暗示比特币的价格将在年底站稳 12w 美元。

5. 风险提示

微策略因为杠杆而成功,也因为杠杆而饱受诟病,作为加密财库公司,它的股价从高点下来接近腰斩。大家对于他的担心也主要来自于杠杆。

现在微策略 $MSTR 的市值接近 700 亿美元,持有的比特币数量也接近 700 亿美元。

但从资产负债表上来看,资产 736 亿,负债 155 亿,优先股(也是负债)58 亿,所有者权益(也就是普通股股东的权益,对应 700 亿市值的那部分,代码叫 $MSTR)523亿。

从这个角度来看,杠杆带来的风险是存在的,但只要比特币不暴跌,风险是可控的。

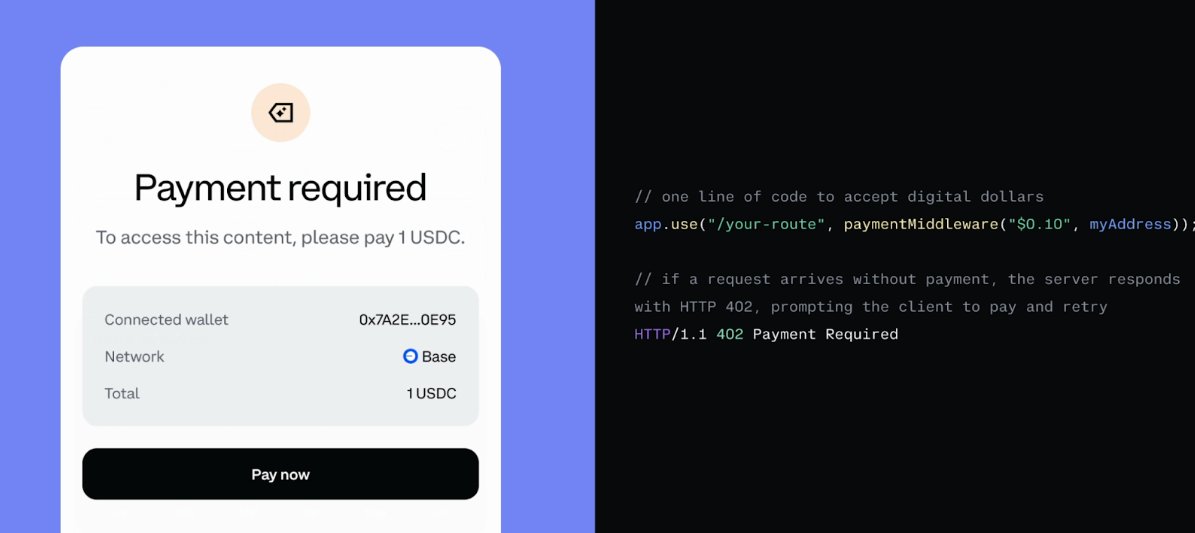

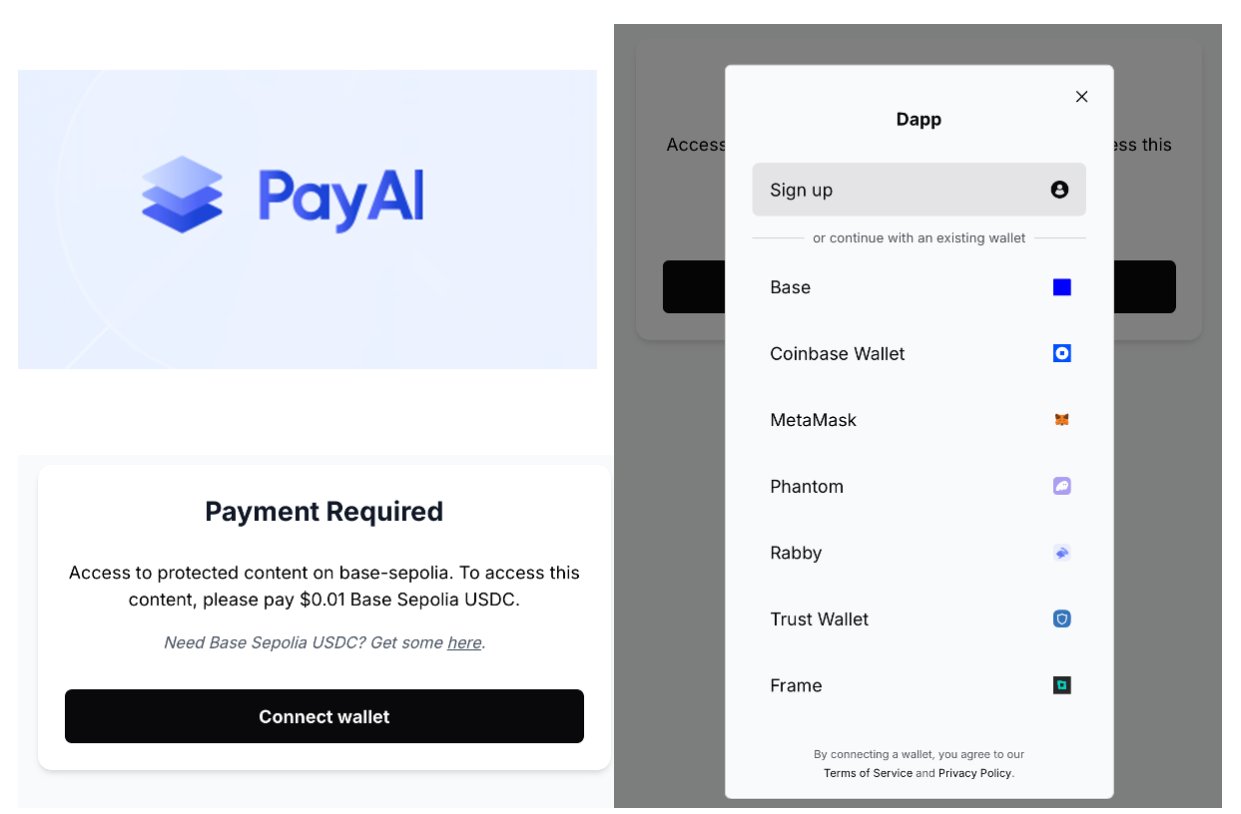

在 AI 时代,你有没有想过,AI 如何付钱?我们人类会在网页上留下自己的信用卡信息,填写卡号,CVV,有些还需要账单地址······ 快一点的扫个码就行,你会发现,过去十几年都是这么麻烦的流程没有变化。

AI 为什么需要付费呢?对于 AI 而言,很重要的是数据源,很多接口是收费的,接口收费也是未来的趋势。那么 AI 是没办法 KYC 的,总不可能给每个大模型一个身份证,或者社保号码,或者护照号码。诶,对,大家都是币圈的,应该想到,AI 可以有自己的钱包呀,可以用 U 支付。那么 x402 就是最适用于 AI 之间交互与支付的开放支付标准!

x402 协议作为一项新兴的开放支付标准,正悄然填补互联网基础架构中长达25年的空白。它基于 HTTP 协议,利用了长期闲置的 402 状态码(Payment Required),实现了即时、自动的支付功能,尤其适用于 AI 代理和 API 服务的场景。本文将全面介绍 x402 协议的起源、工作原理、优势以及生态应用,带着大家了解这一革命性技术的魅力。

1. x402协议的起源与背景

x402协议最早由 @coinbase 开发,于 2025年 正式推出。它并非一个全新的发明,而是对现有 HTTP 标准的巧妙扩展。HTTP 402 状态码早在 1997 年就被定义,用于表示“支付所需”,但多年来一直处于休眠状态,没有实际应用。x402 协议激活了这一代码,使其成为一个通用的支付标准,允许任何 web 服务或 API 在提供资源前要求支付。 这一创新解决了传统支付系统的痛点,如需要注册账户、OAuth 授权或复杂签名等繁琐步骤。

x402 的设计初衷是针对互联网原生支付,特别是为 AI 代理和自动化系统量身定制。在区块链和加密货币时代,x402 支持稳定币等数字资产的即时结算,无需中间人或协议费用。 它是一个链无关(chain-agnostic)的协议,能够兼容Solana、Ethereum等各种区块链网络,这使得它在onchain商务领域备受关注。

2. x402协议的工作原理

x402协议的核心在于将支付无缝集成到 HTTP 请求中。当客户端(如浏览器、AI代理或应用程序)请求一个资源时,服务器可以返回 HTTP 402 响应,指示需要支付。 客户端随后通过协议指定的方式(如加密货币转移)完成支付,一旦验证成功,服务器即提供请求的内容。

具体流程如下:

-

请求阶段:客户端发送 HTTP GET 或 POST 请求。

-

响应阶段:如果资源需付费,服务器返回 402 状态码,并附带支付细节(如金额、接收地址)。

-

支付阶段:客户端自动处理支付,使用区块链技术确保即时结算。

-

验证与交付:服务器验证支付后,立即交付资源。

这一过程无需用户干预,特别适合 AI 代理的自主支付场景。 例如,一个 AI 模型在调用外部 API 时,可以直接“付费”获取数据,而无需预存 API 密钥或订阅。

x402 强调权限 less(无许可)和零协议费的设计,确保任何开发者都能轻松集成。 其开源性质也促进了社区贡献,目前已在 GitHub 上可用。

3. x402协议的优势

相比传统支付系统,x402 协议带来了多项显著优势:

-

即时性与自动化:支付在几秒内完成,支持AI代理的无缝操作。

-

简便性:无需账户或复杂设置,用户或代理只需钱包即可支付。

-

安全性与去中心化:基于区块链,减少了中心化风险,并支持加密货币的匿名性。

-

通用性:适用于各种场景,从API调用到内容订阅,再到微支付。

4. x402 生态

x402 正在快速形成一个横跨 AI、区块链与去中心化基础设施 的全栈生态系统。根据 @henloitsjoyce 的整理,从底层协议到消费级应用,x402 的生态版图涵盖六大核心领域:

- 链与协议层:整合了以 @SuiNetwork、@BuildOnBase、@0xPolygon、@avax、@eigenlayer 为代表的新一代智能合约与扩展层,为生态提供安全、高性能的计算与验证基础。

- 基础设施与开发工具:包括 x402、@medn_finance、@crossmint、@fluora_ai、@EmberAGI等项目,形成支持 AI Agent、支付系统、跨链通信及开发框架的工具矩阵。

- 消费应用:从 @heurist_ai、@snackmoneyapp 到 @AnchorBrowser、@proxy402xyz,这些应用展示了 AI 与链上经济结合的用户端场景——可编程支付、去中心化社交、AI 浏览器与内容创作平台等。

- 身份与访问层:围绕 @cred_protocol、@pieverse_io 与 @Cloudflare 构建链上身份、合规认证与隐私访问体系,为 AI Agents 与用户交互提供可信身份层。

- 钱包与支付:@coinbase、@circle、@Alchemy、@crossmint、@Visa TAP 等接入节点使得 AI 与 Web3 的金融流通更加顺畅。

- 索引与数据层:@x402scan、@zytedata、@itsgloria_ai 等数据引擎负责为整个生态提供实时数据索引、内容分发与 AI 数据检索能力。

整体来看,x402 生态不仅是一个单纯的 Web3 网络,而是一个以 AI 驱动的去中心化计算网络。它将应用层、协议层与数据层打通,推动 “AI 经济体” 从实验阶段走向真正的开放式互联。无论是构建智能体、发行链上资产,还是连接现实世界数据,x402 都在试图定义 AI × Web3 的下一代基础设施标准。

5. x402 热点项目分析

接下来带大家分析两个热点项目:PayAI 和 KiteAI

Kite AI:AI代理互联网的基础设施层

Kite AI @GoKiteAI 是首个用于人工智能支付的稳定币区块链,打造智能体互联网的基础交易层,为自主智能体提供统一的身份、支付与治理基础设施。

核心特性:

-

EVM兼容:支持现有以太坊工具和开发框架

-

低成本交易:每笔交易费用低于0.000001美元

-

亚秒级确认:针对AI工作负载优化的高吞吐量

-

PoAI共识:创新的”归因智能证明”机制,确保公平激励分配

Kaite AI 团队实力雄厚。核心创始人,Chi Zhang(CEO)毕业自加州大学伯克利分校AI博士,前Databricks核心数据产品负责人,在AI系统和区块链领域经验丰富,Scott Shi(CTO)毕业自伊利诺伊大学厄巴纳-香槟分校和浙江大学,PoAI技术发明者,曾联合创立ZettaBlock,在以太坊、Polygon、Cosmos等区块链技术方面具有深厚 expertise。

Kite AI 背靠 Paypal 投融资历程非常有实力:

-

种子轮(2023年8月):1500万美元,由General Catalyst领投

-

A轮(2025年9月2日):1800万美元,PayPal Ventures和General Catalyst联合领投,累计融资达3300万美元

-

战略投资(2025年10月27日):Coinbase Ventures战略投资,推进x402协议集成

PayAI Network:AI代理商务的实时支付解决方案

@PayAINetwork 是建立在 @solana 上的开源去中心化平台,专注于 AI 代理之间的自主协作和微支付执行。该平台集成ElizaOS、libp2p、IPFS等技术栈,为 AI 代理经济提供 24/7 不间断的服务市场。

技术架构:

-

ElizaOS框架:支持AI代理的插件式集成

-

libp2p网络:实现代理间的点对点通信

-

IPFS存储:去中心化数据存储和任务输出

-

x402协议:支持从0.01美元起的亚秒级支付

在 PayAI 的官网,就可以尝试 x402 的支付方式,点开链接,跳出界面,连接钱包授权即可~

6. 总结与展望

在过去的二十八年里,互联网一直缺少一个原生的 “支付层”。我们创造了万维网,却始终无法在信息自由流动的世界里实现价值的自由结算。HTTP 402 被遗忘在标准文档的角落,仿佛是未来的伏笔,直到 x402 的出现,才让这段未完成的句子重新被读完。

历史证明,真正改变世界的从来不是炫目的技术,而是那些重塑激励机制与价值流动方式的发明。HTTP 让信息流动,比特币让价值上链,而 x402 让价值自动流动。它或许不会在一夜之间改变世界,但它正在重构互联网的底层逻辑。

当 AI 能够自主完成支付,算力、数据、模型与算法之间的能量交换将实现自动化。每一次推理、每一次 API 调用、每一次模型微调,都会成为一次有价的经济行为。人类社会第一次拥有了一个能够自我运行的数字经济系统,一个由机器驱动、却以人类价值为导向的体系。

当下的我们正站在一个全新范式的门槛上。AI 负责生产,区块链负责确权,x402 负责结算。在这三者的交汇点上,一个由智能体共创、共享、共治的自主经济体正在成形。

x402 不只是一个支付协议,它是智能世界启动经济自转的第一声心跳。

2025年10月20日,AWS美国东部区域的核心服务DynamoDB和EC2突发故障,导致包括Snapchat、Fortnite、Duolingo、Canva、Slack等诸多大厂在内的大量应用不可用,这一场灾难不免引人思考:中心化服务是否已经到了危急存亡之秋?

辩证来看中心化服务,一方面其确实提供了上手快、交付快的优势,但同时单点或同源问题一直是困扰中心化服务的命题。区域级或控制平面级事故会同步拖垮依赖的对象存储、身份、网络、队列等链路。哪怕做了多可用区,只要控制面出问题,仍可能全线黑屏。

实际上,AWS中心化服务已不止一次出现过宕机,其每次宕机的影响范围之广,灾难程度之深,都超乎想象。

8年前,2017年02月28日,一次操作失误导致 S3 索引子系统停摆,虽当日大批网站报红…

5年前,2020年11月25日,Kinesis 前端集群变更引发系统性故障,波及 Cognito、CloudWatch、Lambda 等依赖,持续约 17 小时…

上述事例也还仅仅是AWS掉链子的一部分。该事件表明,即便是最成熟的云服务,一旦发生区域性宕机,也可能引发级联效应,使广泛依赖其基础设施的服务同时瘫痪。

在这种背景下,业界对多云架构或去中心化存储方案的需求再次上升,希望借此确保数据持久性和业务连续性。

而对于去中心化储存的需求,不单单是单点故障,更是灾难发生时的自愈性:更少的人力投入以及更快的灾难恢复。

dStorage项目千千万,有此特性的却不多。建立在 @SuiNetwork 区块链上的去中心化存储网络 @WalrusProtocol 则是少数具有自愈性的,专且为大规模二进制对象存储而设计的去中心化储存项目。

Walrus的储存美学在于,通过多项技术创新解决现有系统在成本、安全和可用性之间的权衡。

其中最核心的就是Walrus独特Red Stuff与二维纠删编码协议:它将数据切分并矩阵化,然后分布存储在网络的各个节点上。

这就意味着,即便网络部分节点离线,Walrus仍能保持数据访问,因为Red Stuff编码和自愈机制可以自动从其余节点重构丢失的数据。这些设计使Walrus在面对节点故障或区域故障时具备天然优势。

举个更加具体的例子,当一个节点恢复上线或新节点加入时,它可以先通过向网络中1/3的其他节点请求来重建其辅切片。若要恢复主切片,则需收集2/3节点响应。

与1D纠删码相比,Red Stuff的恢复所需下载的数据量仅相当于一个切片的大小,而非整个文件。这种自愈机制使Walrus在节点频繁上下线时依然保持高效:只有极少量数据传输便可修复丢失部分,大幅降低了恢复带宽成本。

同时,Walrus在协议层面设计了不同的读写验证门槛,写入时需要2/3节点确认,而读取时仅需1/3节点即可恢复文件。

与常规存储系统相比,这意味着即使大部分节点临时不可用,客户端也只需从少量存活节点提取切片并验证,即可恢复数据,大幅提升了读取操作的容错性。

此外,Walrus引入了动态委员会换届机制。当存储节点集发生变化时,通过多阶段协议保证所有已写入的数据依然可用,系统的读写操作不会中断。这意味着即便在大规模故障期间,Walrus网络也能持续提供数据可用性,而无需停机维护,这对各类项目方保持业务连贯性提供了非常重要的保障。

相较于Filecoin,其矿工存储被编码的冷副本需定期提交证明,若用户想访问原始文件,往往需要等待昂贵的解码过程,除非有矿工保留热副本,最终导致存取冷数据的延迟和费用都较高。Walrus则在协议层面将冗余、灾难恢复和可用性作为默认能力。它仅需约5倍复制开销,即可获得相当甚至更高的容错能力。

可以说这是一种新的范式,它在底层架构上同时满足安全性、效率和可用性需求,为大规模去中心化存储提供了与集中式云存储相媲美的性能和鲁棒性。

而这些特性,在群众的选择中,得到了充分验证。

Veea Inc.,这家在纳斯达克上市的边缘计算公司,早在今年7月,就将Walrus 纳入其边缘方案,用于高性能数据传输与存储。

不仅是算力行业,Walrus的用例可以渗透到各行业,只要有储存需求的地方,就可以用Walrus的主推。OneFootball,一家主营体育媒体的平台,在今年8月就对外宣布与 Walrus 的战略合作,目标是将内容托管在 Walrus 的去中心化基础设施上,并配合 Seal 做访问控制。

这些商场的选择就意味着Walrus模式得到了业界的认可,并且在储存过程中形成了基于Walrus自愈特性的最佳实践。

这也是Walrus所带来的储存避险逻辑,单云的控制平面一旦出问题,会齐刷刷影响到宿主的对象存储、CDN 与应用入口;而把内容的真源,可验证副本以及访问规则放到 Walrus,就能在云区域出事时,仍能游刃有余,而不是匆匆忙忙,连滚带爬。

总的来说,近期AWS区域性故障给我们敲响了警钟:真正的去中心化存储要跨越基础设施的单点故障。

Walrus协议通过Red Stuff二维纠删码、异步存储证明和动态委员会换届等机制,从设计之初就将自愈和高可用性纳入体系。它提供了一种新的解决路径,将去中心存储的可靠性和效率提升到了与集中式云相抗衡的水平。

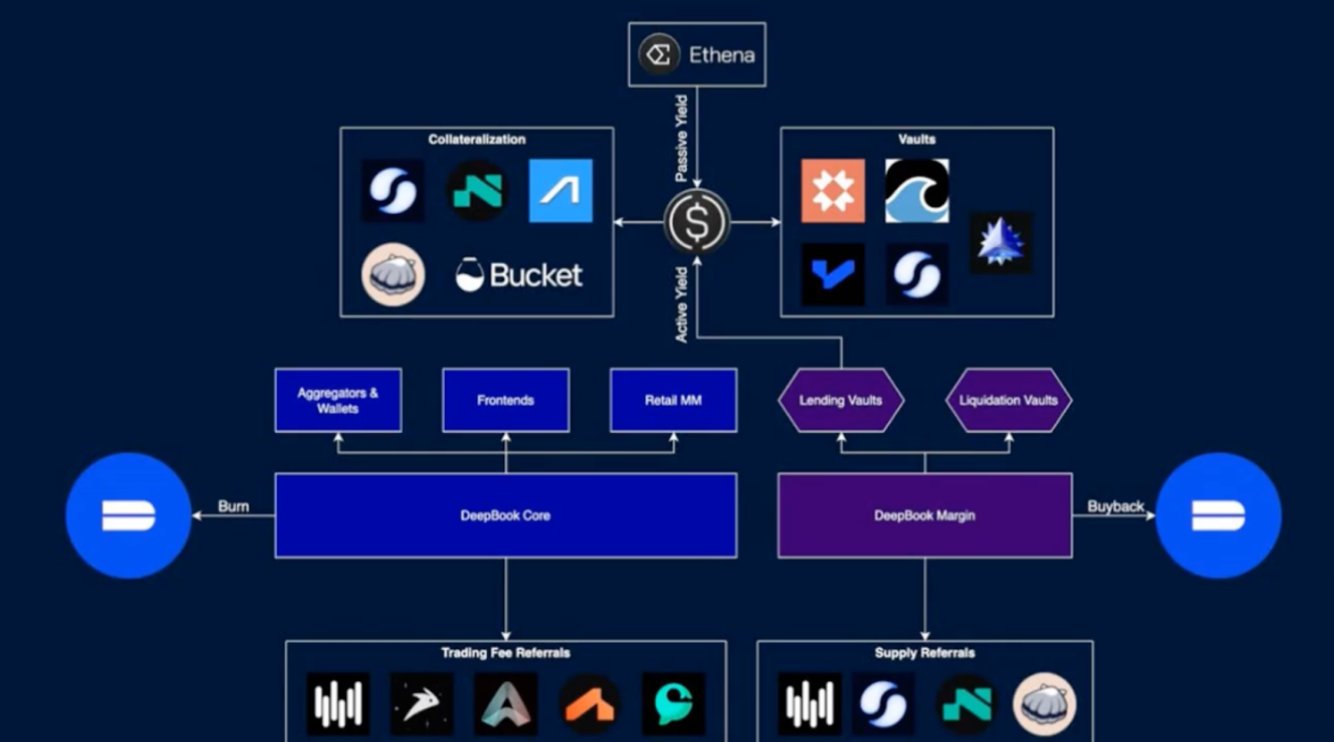

在 Sui 生态中,DeepBook 已凭借超过 130 亿美元的交易量 验证了其核心撮合技术的可靠性。但这只是开始。2025 年,DeepBook 正从 “链上订单簿” 迈向“可编程流动性层”,一个可组合的金融基础架构,正在为 Defi 世界构建全新的流动性标准。

1. 项目简介

@DeepBookonSui 是构建在 @SuiNetwork 区块链上的完全链上中央限价订单簿 (CLOB) 协议和全站流动性基础设施,旨在为高吞吐量、低延迟的交易以及可组合的 DeFi 应用提供基础架构。与传统 AMM 不同,DeepBook 将 CLOB 功能直接嵌入到网络层,允许多个前端和协议共享统一的订单簿,实现高效的做市和减少流动性碎片化。该项目于 2024 年 10 月正式启动,官网数据显示,总交易量达到了 $14.7B,用户人数突破 16.8M。

2025 年,DeepBook 正从单一的链上订单簿升级为可编程的流动性基础层,推出保证金交易、独立借贷池与推荐机制三大模块,形成高效的流动性飞轮与社区共享收益模式。DeepBook 采用”公共产品经济学”模式,将 80% 以上的成本节约回馈给社区,体现其非营利性质。

2. 什么是 CLOB 集中限价订单簿?

CLOB(Central Limit Order Book) 是一种交易系统结构,用来撮合买卖双方的限价单(Limit Orders)。在 CLOB 模型下,所有订单都会进入一个“公共订单簿”,按照价格优先、时间优先的原则撮合成交。

你在中心化交易所碰到的大多是集中限价订单簿 CLOB,你在股票市场使用的也是集中限价订单。

在去中心化金融(DeFi)中,CLOB 机制的复刻经历了几个阶段:

一开始由于去中心化系统的性能限制,AMM 自动做市场替代了 CLOB,Uniswap采取的就是 AMM,引领了一个时代的 DEX 性能神话。后来发展到 Hyperliquid 为代表的链下 CLOB + 链上结算的混合模式,在获得去中心化优势的同时又保持了高性能。

而全链上 CLOB 则更进一步,使之更加纯粹。

DeepBook的技术架构围绕共享的链上 CLOB 构建,完全在 Sui 上处理订单路由、匹配和结算,无需链下组件:

-

订单簿结构:使用 Sui 的 Move 语言创建可编程对象来表示买卖单,实现原子匹配和并行处理,达到亚秒级延迟和高TPS

-

余额管理器:管理用户抵押品、头寸和跨池风险的核心模块,V3.1 版本增强了无许可池创建和动态手续费调整功能

-

流动性池:V3.1 版本中完全无许可,允许构建者集成自定义池进行现货、永续和保证金交易

-

索引器:为开发者、交易者和聚合器提供实时 API 访问订单簿数据和分析

3. DeepBook 产品进化与流动性飞轮

DeepBook 正从 “链上订单簿” 阶段,升级为完整的可编程流动性基础层,在 2025 年正式推出三大核心模块:保证金交易(Margin)、独立流动性池(Isolated Lending Pools) 与构建者推荐机制(Referral System),标志着其从撮合引擎向可组合金融基础设施的转变。

1)通过保证金模块,用户可在 DeepBook 内部以抵押资产进行杠杆交易,所有执行均在链上完成,实现更高的资本利用率与交易灵活性

2)独立借贷池为 LP 提供风险隔离与主动收益(包括借贷费、清算费等),成为深度流动性的重要来源

3)推荐机制则让生态建设者(Builders)能够通过路由交易流与存款直接获得收入分成,实现协议、用户与开发者的三方激励对齐。

这一系列产品创新,使 DeepBook 的结构从“单一交易场所” 演变为 “可组合的流动性工具箱”,其核心优势在于各模块之间的互操作性与复利效应。当 Margin、Pools 与 Referral 相互联动时,形成强大的流动性飞轮:

更高的资本效率 → 更高的资金利用率 → 更紧的价差 → 更多的交易流 → 更高的活跃收益 → 更优的 LP 回报 → 更多的流动性 → 更高的资本效率(回到起点)。

在经济层面,DeepBook 继续秉承“公共产品(Public Good)”理念,其成本结构与产品设计可将 80% 以上的节约回馈给社区,包括:

-

为交易者提供更优价格;

-

向构建者分配推荐收入;

-

为 LP 提供净收益提升;

-

通过 DEEP Token 销毁机制 实现长期激励对齐。

DeepBook 已从单纯的链上订单撮合协议,成长为 Sui 生态中最具可组合性与可持续性的流动性中枢,为去中心化金融的下一个阶段奠定了基础。

5. 代币经济学

$DEEP 是 DeepBook 的原生实用性和治理代币,固定总供应量 100 亿枚。代币用于促进手续费支付、流动性激励质押以及协议升级投票。具有销毁机制,目前累计销毁 19.7M 枚,价值近 185w 美金。

DEEP 代币有三个主要用途:

-

支付功能(Payment):用于支付 DeepBook 平台上的交易手续费和创建流动池的费用,提供统一的交易体验。

-

流动性激励(Liquidity):通过在流动性不足时给予做市商返佣、为流动性需求方提供手续费折扣,提升交易深度、减少滑点。

-

治理功能(Governance):用于流动池层级治理,可调整质押要求与费用;其“准凹型投票系统”让小持币者也能有效发声,避免大户垄断治理权。

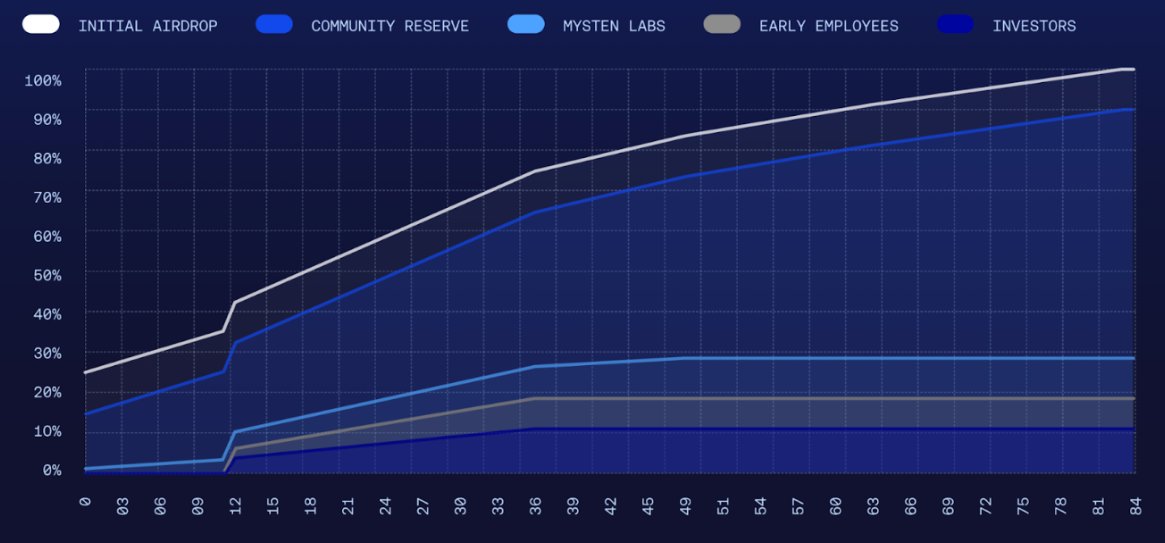

DEEP 代币的分配结构如下:

-

社区空投(10%)

-

在 TGE(代币生成事件)时全部解锁并分发。

-

用于奖励早期用户和为 DeepBook 成功做出贡献的社区成员。

-

核心贡献者与早期支持者(28.43%)

-

投资者与团队部分:3 年解锁期,包含 1 年锁定期 + 24 个月线性解锁。

-

Mysten Labs 部分:1% 在 TGE 解锁,其余 48 个月线性释放。

-

奖励支持 DeepBook 协议的工程、基础设施、安全、增长与运营的核心人员。

-

生态系统增长(61.57%)

-

14% 在 TGE 解锁,其余 7 年线性释放。

-

用于生态长期发展,包括开发者资助、社区计划与生态激励。

当前 $DEEP 流通 4.23B,占比42%,FDV 为 $874M。

6. $DEEP 代币回购和燃烧机制

DEEPBOOK 通过燃烧和回购机制减少代币供应。

$DEEP 代币具备通缩特性,其供应递减过程(Supply Decay)由协议使用自然驱动。几乎所有在 Sui 上进行 DeFi 交互的用户,包括代币兑换、做市和提供流动性。都在通过 DeepBook 的交易费用与池创建机制间接参与 $DEEP 的燃烧。

自 TGE 以来,已有约 19.7M 枚 $DEEP(约182万美元)被永久销毁。这一机制使 $DEEP 的供给随生态活跃度持续下降,形成 “使用越多,供给越少” 的正向循环,为 DeepBook 构建了可持续的代币价值支撑。

未来,Deepbook 将建立保险基金与回购机制,用于覆盖坏账及其他潜在风险,部分保证金收入将用于回购 DEEP 代币,回购所得的代币将被注入保险基金。

7. DEEPBOOK 生态分析

DeepBook 作为中性的开源流动性层,已与众多协议集成:

DeepBook 的生态优势在于用 “可编程流动性 + 收益飞轮” 将生态中的伙伴们串联起来,共享收益。核心是把被动收益(例如 Ethena 提供的稳定收益)与主动收益(交易、杠杆、清算等)结合,通过 DeepBook 的交易与保证金系统,将利润回流到代币生态中,实现 Buyback & Burn。

-

上层(收益端):产生收益的地方

-

被动收益(Passive Yield)来自于 Ethena 与抵押资产(Collateralization)

-

主动收益(Active Yield)来自于 DeepBook Margin、Vaults、交易费等

-

中层(交易执行层):

-

由 DeepBook Core + DeepBook Margin 组成,是整个交易与收益分配的“发动机”。

-

下层(回流端):

-

收益流向代币回购(Buyback)和销毁(Burn)

-

同时激励生态参与者(Referral、Aggregator、Wallet 等)

8. 总结与愿景

DeepBook 作为 Sui 区块链的核心流动性层与原生 CLOB 协议,致力于为整个生态提供高效、透明、抗审查的交易基础设施。从诞生之初,它就以完全链上的架构实现了撮合、结算与共享订单簿的整合,成为 DeFi 应用的基础模块。凭借与 Sui 基金会及 Figure 等机构的深度合作,DeepBook 不仅为开发者与做市商提供可靠的链上流动性支持,也成为连接传统金融与去中心化世界的重要桥梁。

作为社区驱动的公共产品,DeepBook 坚持以开放、可组合的方式构建流动性网络,促进生态内协议之间的协同与创新。未来,项目将继续巩固其作为 Sui 生态“流动性中枢”的地位,推动高性能 DeFi、游戏金融与资产代币化场景的落地,打造真正以用户为中心的 Web3 金融基础设施。

DeepBook 的愿景是成为 Sui 上去中心化金融的流动性基石,引领下一代 Web3 金融的繁荣与创新。

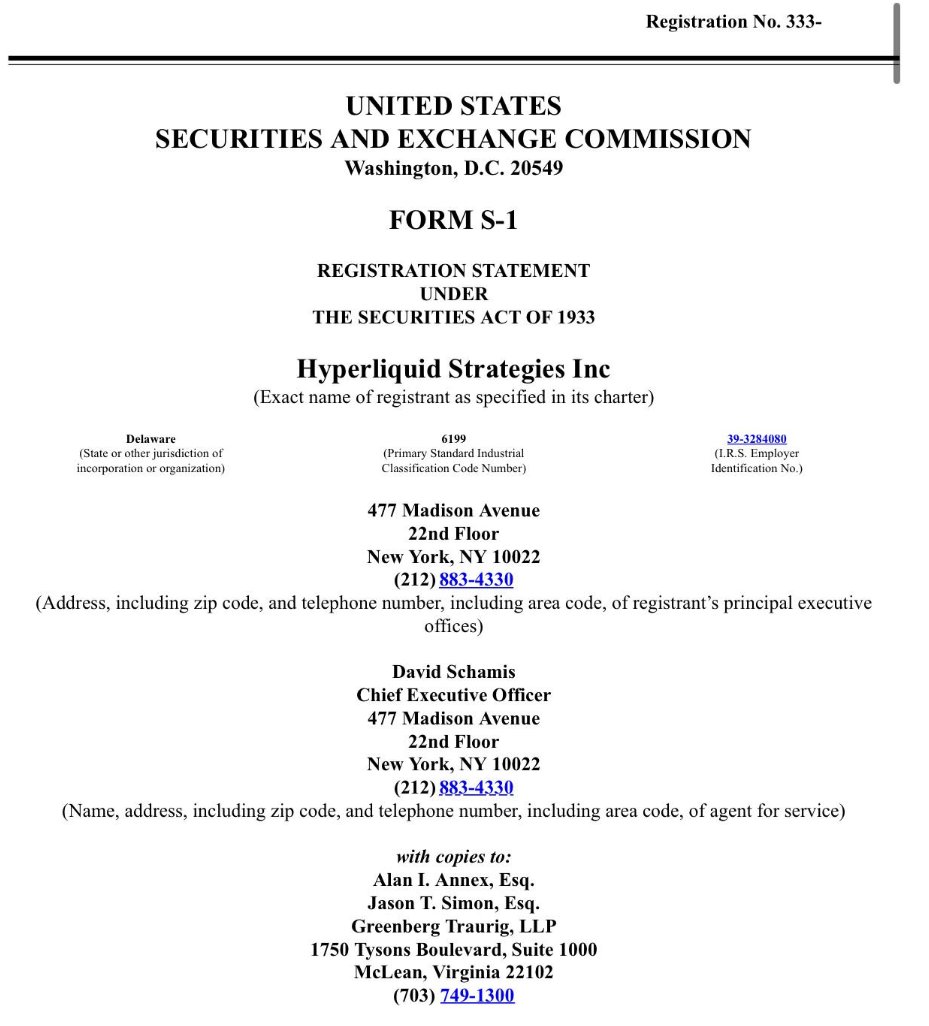

Hyperliquid Strategies Inc. 是一家专注于 @HyperliquidX 生态和投资 $Hype 的加密财库公司。2025 年 10 月 23 日,该公司向 SEC 提交了 S-1 文件,计划通过发行高达 1.6 亿股股票募集约 10 亿美元资金。 募资主要用于购买 HYPE 代币,并扩展业务到流动性提供、DeFi 借贷和永续期货交易等领域。

1. Hyperliquid Strategy 是一个怎样的公司?

一句话概括,Hyperliquid Strategy 是专注于 Hypeliquid 生态,投资$Hype 的财库公司,类似于投资比特币的微策略 $MSTR。

Hyperliquid Strategies 是通过 Nasdaq 上市公司 Sonnet BioTherapeutics Holdings Inc.(原生物科技公司)和 Rorschach I LLC(SPAC 实体)的 “逆向并购”(reverse merger)于 2025 年 7 月创建的新实体。

其中Rorschach I LLC是由 Atlas Merchant Capital 和 Paradigm Operations 相关方及其他出资方共同设立。这起并购还有Paradigm、Galaxy Digital、Pantera Capital等大金主的支持。

公司当前持有约 1260 万枚 HYPE 代币(按照目前的市值 40 美元计算,价值约 5 亿美元),加上 3.05 亿美元现金,总资产约 8 亿美元。

2. S-1 是什么?

S-1 是美国证券交易委员会(SEC)要求的公司在首次公开募股(IPO)前提交的注册声明文件。它详细披露公司的财务状况、业务模式、管理团队、风险因素以及募资用途等信息,目的是让潜在投资者全面了解公司,确保透明度。这是美国上市公司进入公开市场的标准程序,通常需要 SEC 审查和修改后才能生效。

3. Hyperliquid Strategy 上市细节

Hyperliquid Strategy 于2025 年 10 月 22 日提交了 S-1 文件(文件编号 333-291017)。 这是一个“货架注册”(shelf registration),允许公司在未来 2 年内根据市场条件灵活发行股份,而非一次性募资。此次发行 1.6 亿股(160,000,000 股)普通股。这些股份通过 “股权融资设施”(Committed Equity Facility)逐步出售,由 Chardan Capital Markets LLC 担任独家承销商和分销商。

Hyperliquid Strategies 的业务模式类似于“DeFi 版的 MicroStrategy”,其主要策略是构建“HYPE treasury”(HYPE 国库),通过大量持有 $HYPE 来增值,并部署到 Hyperliquid 平台生态中(如 staking、流动性提供、借贷)。这直接提升 $HYPE 的需求和流动性,支持平台增长。

4. 已上市的加密财库公司

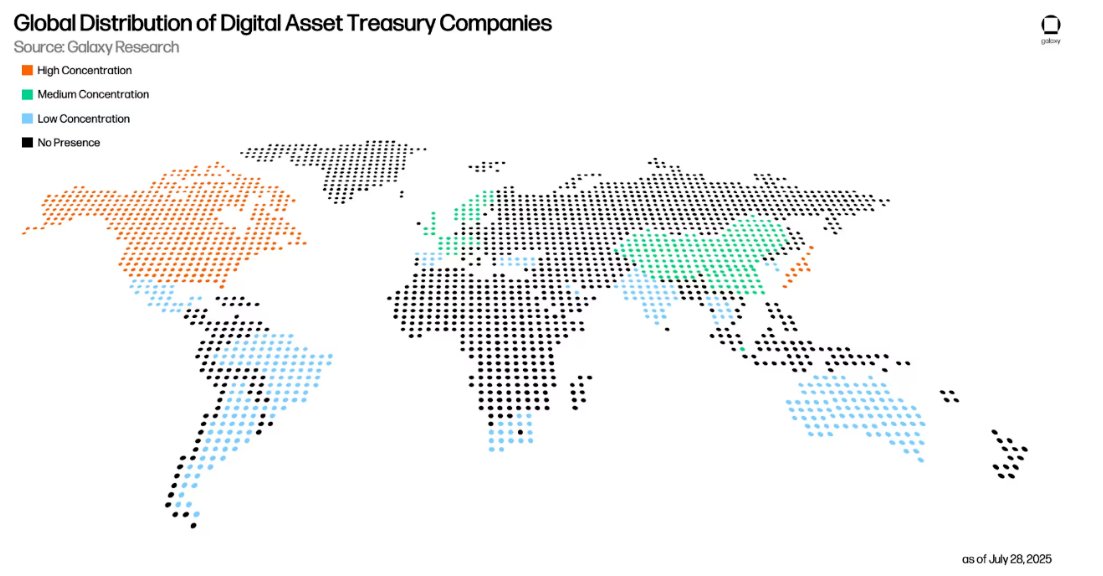

根据 Galaxy Research 的研究,加密财库公司上市地点主要是美国,日本和加拿大。

截至2025年10月,加密财库公司已发展成为一个价值超过1,500亿美元的庞大市场,其中200多家上市公司采用数字资产储备策略,集体持有约105万枚比特币(价值1,170亿美元)、590万枚以太坊(价值240亿美元)和2,000万枚Solana(价值39亿美元),占各自供应量的5%、2.7%和3.6%。以MicroStrategy为代表的先驱企业持有 64 万枚BTC(价值716亿美元),但行业正从单一BTC储备向多元化配置转变,BitMine 等公司专注ETH质押(年化收益3-4%),Sol Strategies等布局SOL验证者业务(年化收益7-8%)

5. 总结

Hyperliquid Strategies 的上市,不只是一次融资事件,而是 DeFi 财库模式进入传统资本市场的信号事件。 他体现了更多代币成为上市公司储备的可能,而不只是 BTC 和 ETH。它用“协议代币国库化”的方式,把链上流动性和华尔街的资金循环直接接通,让 $HYPE

不再只是交易所里的代币,而成为一种可被资本市场定价的资产类别。

这意味着加密生态的估值逻辑正在被重写:从持有比特币的“储备型资产”,走向参与协议增长的“生态型资产”;从链上自洽的 DeFi 系统,迈向可被 SEC 审核、被基金持有的现实金融资产。Hyperliquid Strategies 可能成为连接 DeFi 与华尔街的新模板。它的成功与否,或将引领加密财库公司百花齐放的上市浪潮。

便宜、好用、稳定是各类项目遴选去中心化项目的重要标准,这也迫使降本增效这一命题成为去中心化储存项目的兵家必争之地。

而想要实现降本增效,对于储存文件的有效编排则是关键所在。@Filecoin

曾经做过伟大的尝试,它把数据变成交易型存储合约,矿工按 32/64GiB的标准扇区封装并提交证明。这一套机制对大对象确实很经济,但对海量小对象则有些许别扭。

对于小文件而言,其先需要将其聚成CAR包,才能喂进扇区。而每个扇区的封装流程又是重 CPU/IO 的流水线,最终的后果就是对高频、小批量、低时延的写入并不是那么友好。

但作为行业前辈,Filecoin的努力则为整个去中心化项目储存板块提供了重要的思考点:如何在为大对象实现经济储存的同时,服务好小对象储存呢?

你可能会好奇说,为什么我们需要去考虑小对象储存呢?这就牵扯到另一个很有趣的去中心化储存上统计学分布问题,小对象虽然小,但是它密度大。

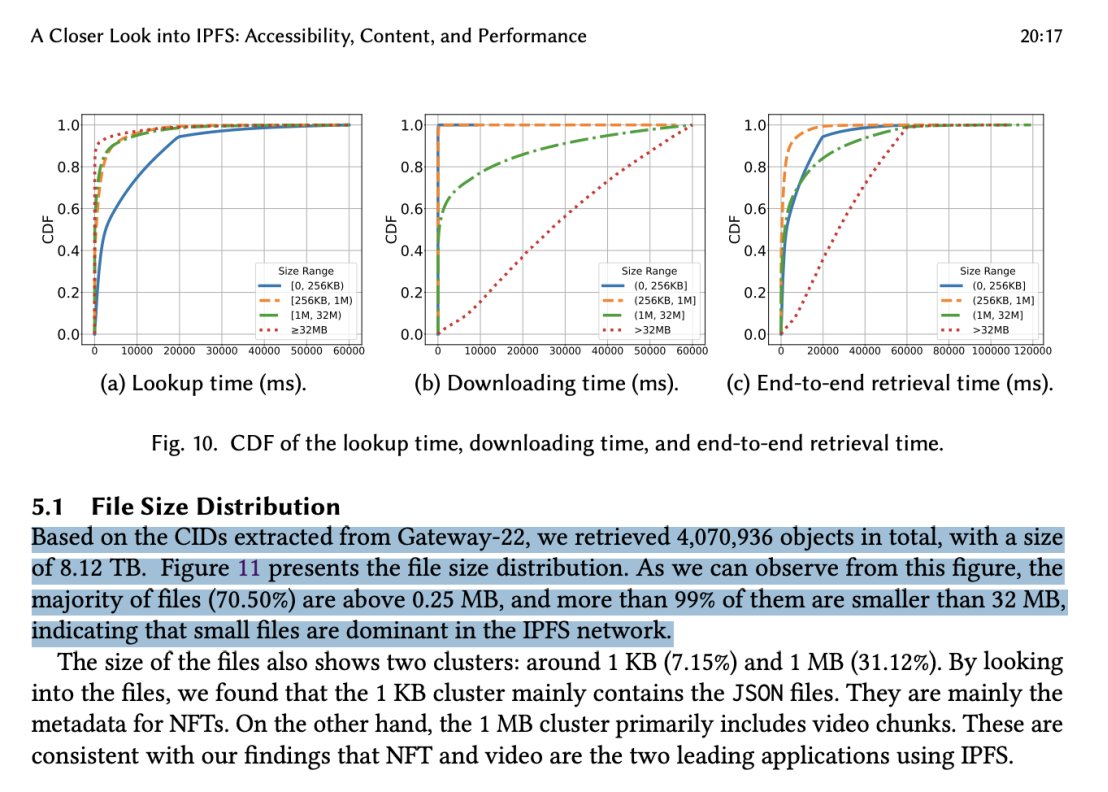

怎样来理解小对象密码度大这个概念呢?首先我想在这里引用一篇乔治梅森大学学者们的研究成果《A Closer Look into IPFS: Accessibility, Content, and Performance》

在5.1这个章节中,学者们得出一个重要结论,在他们取样的IPFS上,19.5%的文件小于0.25MB,并且几乎99%的文件小于32MB。

这个结论是否是孤立的呢?答案是否定的。这一结论甚至非常具有普遍性,在其他的去中心化储存如 @WalrusProtocol 上,这一结论同样成立。

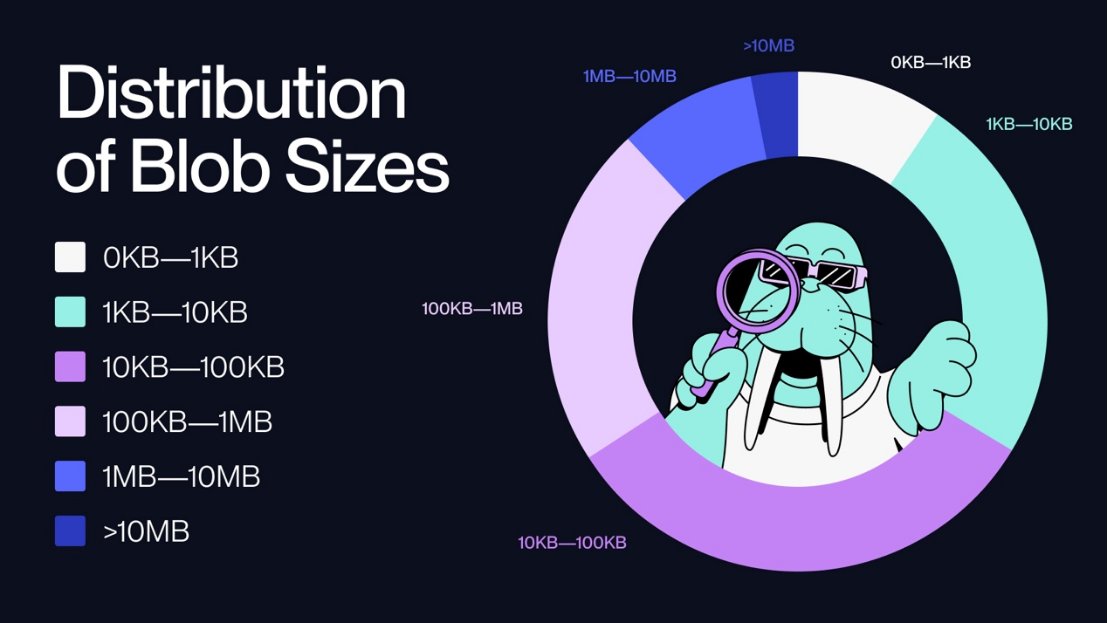

上图是一张来自Walrus制作的文件分布图,可以非常清晰的看到,1KB-100KB的文件占据了Walrus储存的半壁江山。如果按照1MB以及以下为口径进行计算,几乎覆盖了Walrus储存的近八成内容。

其实到这里我们就知道,小文件可不小,其庞大的数量让dStorage项目不得不去正视小文件的有机储存问题。

而Walrus新推出的Quilt结构,则提供了一种可能的思路。

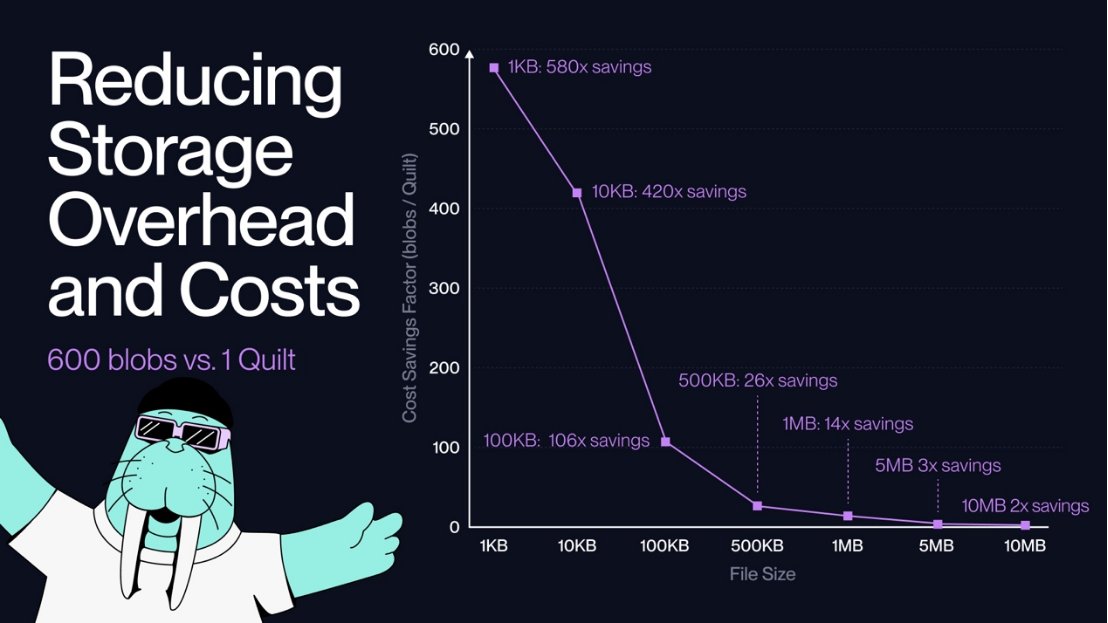

核心原理是将多个小文件捆绑成一个大的存储单元(Quilt),在不丢失文件独立性的前提下统一编码和存储。具体而言,每个 Quilt 最多可包含约 660 个文件。

当开发者调用 Quilt 上传时,客户端会将待存文件按序组合,将它们的原始数据及自定义元数据打包成一个大的数据流,并提交给 Walrus 发布者。

在逻辑上,每个文件在 Quilt 中依旧保留文件边界信息。系统会为每个打包的文件分配一个 QuiltPatchId 作为唯一标识。与普通的 BlobId 不同,QuiltPatchId 的计算依赖于整个 Quilt 的内容,因此将同一文件放入不同 Quilt 会产生不同 ID。

举一个生活化的例子你可能就一目了然Walrus的Quilt在做什么。如果你平时喜欢去超市享受购物的乐趣,你也许会有在散装区装袋上秤的这样的经历。而你是否思考过,这些散装区的货物是从哪里来的呢?

Quilt 做的事就是把一堆小文件一次性装进同一个大的运输托盘,但每个小文件都会贴上自己的独立标签和编号,随时都能单独拿出来用,不需要把整包倒出来。这就像把超市里散装的小零食装进一个托盘发往销售区,但每袋零食都有条码,收银时依然能单件扫码结账。

对实际开发最直接的好处就是省钱省时更稳。以前你有六百个小文件就要做六百次上传与确认,每一步都有固定开销和失败概率。Quilt 把它们变成一次提交,费用和尾部延迟一下子被摊薄了,重试与断点续传也只围绕这一次进行。读取时也不用解压整包,按编号就能把其中一张图片、一段文本精准取回,用户点开就能看,速度体验和单文件几乎一样。

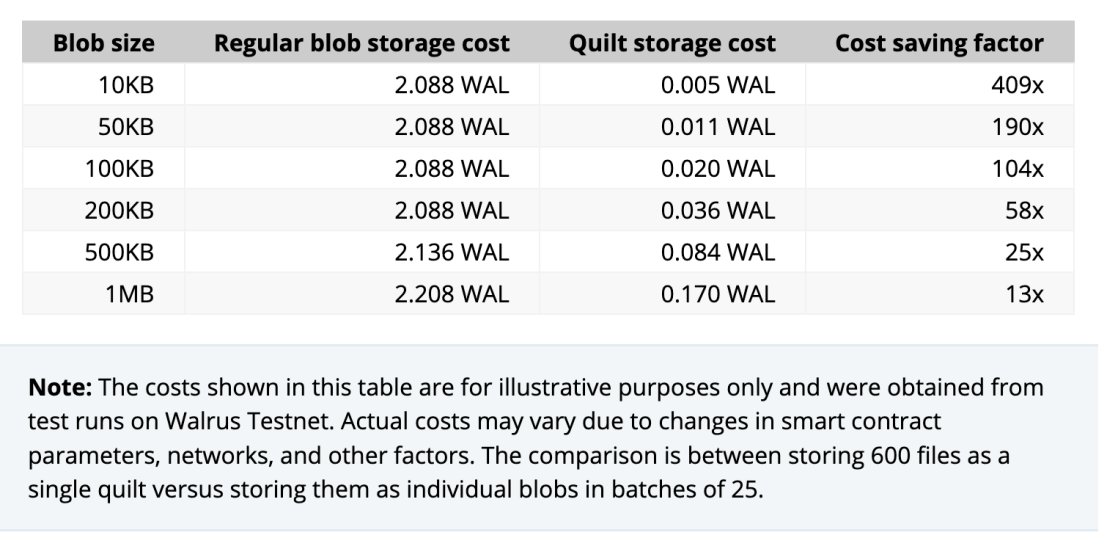

使用 Quilt 后,Walrus 在存储性能和成本上有显著提升。首先是在存储空间利用率方面:Walrus 的 RedStuff 编码会将 Blob 数据扩大约 4.5~5 倍。如果 600 个小文件各自独立上传,这些膨胀开销会叠加到每个文件上;而采用 Quilt 后,这个 4.5 倍的膨胀仅作用于整个打包好的 Blob,一次性分摊到所有文件上,从而大幅提高空间利用率。

其次是存储成本和 Gas 费用。Walrus文档给出测试数据:将 600 个 10KB 文件作为一个 Quilt 存储时,所需的 WAL 存储费约为 0.005,而单独存储则需要约 2.088 WAL,降低了约 409 倍。相应地,Sui 交易费也从600笔聚合到1笔,节省了约 238 倍。简单地说,Quilt 让每次存储操作能够批量做功,极大地降低了总体的费用和网络负载。

再举个加密玩家最熟悉且具像化的例子:NFT,小文件存储的经典代表。一个 NFT 项目常常包含上百张图片和对应的 JSON 元数据。利用 Quilt,这些图片和描述可以一次性批量上传到 Walrus,只花费一笔存储费,却还能通过文件标签快速找到任意一张图片或元文件,无需下载整个集合。

对于项目方而言,长期运维上也更省心,写入时你可以给每个小文件顺手打上标签,后面按标签检索就能立刻定位。一批相关数据作为一个大包裹天然具备原子性,回滚、审计和复现场景更加干净。

除了NFT,可能你还会关心,那么对于AI有什么影响呢?

样本切片、提示模板、对话与日志,这些独属于AI的小文件,Quilt把这些细碎数据按时间或版本打成一个大对象一次上链,但保留每个条目的独立ID与标签,读取时可直取单条,不必解包整批,直接摊薄训练与推理的数据进场成本,让AI在区块链上持续发生成为可能。

总的来说,Quilt的效用是广义的。这一小步却是dStorage的一大步,他缓解了高密度小文件所带来的损耗,直击去中心化储存的主要矛盾,为dStorage作为储存基座的深度优化铺平道路。