其实如果你要问00后一代的加密爱好者是否用过Qt钱包或者Bitcoin Core,他们大概率会一头雾水:嗯?这是什么?作为成MetaMask一代,便利的Web3体验在他们进入加密的那一刻就如影随形。而Qt钱包这一古早的加密产物,已俨然活在了13-17年周期的老OG记忆中。

当笨重的Bitcoin Core同步玩数百GB的区块并且显示交易所带来的多巴胺分泌,00后加密爱好者们大抵是体验不到的,毕竟那个时候我们还未成年,沉醉于拿到人生中的第一台手机,并享受移动互联网浪潮下各类有趣的游戏,而非加密。

但是当00后真正成为加密时代主力军时,他们对于实现去中心化点对点支付的愿景比任何同龄人都更加强烈与真切。即便周围的人特别是父母辈并不了解这些,并持有怀疑、批判以及消极态度时,00后展现出来的韧性也给如今的加密世界涂上了浓墨重彩的一笔,非常值得骄傲。

我对PEP的了解则就是来自于00以及05后们所组建的加密小圈子,他们是我的老师。不同于大型社区,这些加密小圈子仿佛地下组织般的存在,若非熟人介绍,大抵是寻找不到的。在这些小圈子里,大家讨论的是《主权个人》:一本启发中本聪发明比特币却鲜为人知的书:讨论的是哈耶克晚年所著《货币的非国家化》:一本提倡允许私人银行通过市场竞争发行自由货币的书等等。各路思想在这里合纵连横,这样纯粹的讨论让我颇为享受。

每个时代都有每个时代的中本聪,我相信在2013年的时候,那时候的年轻人也进行过激励的讨论,也正是一代又一代的翻陈出新,成为了加密世界不断螺旋式进步的原动力。不过也正因为是这样,每位中本聪的加密记忆也都是加密史上的片段,有一次我和一位已经有2年Solidity开发经验的05后对话时,发现她真的不知道Qt钱包以及Bitcoin Core为何物?她向我坦白,人生中第一个钱包就是MetaMask,这也印证了我的猜想:Qt钱包一类的东西已经活在了记忆当中了。

其实拥有Qt钱包或者Core服务对一个项目来说是奢侈的,通常意味着需要自己需要深度了解Bitcoin Core并像莱特币、狗狗币等启动一条Layer-1的链,在十年前这样的方式也许非常火。但在如今各类基于evm的Layer-2甚嚣尘上,非evm兼容且没有智能合约的Layer-1显得笨重、幼稚且愚蠢。

但是却很纯粹。加密高速发展的十几年时间,我们离中本聪《比特币:一种点对点的电子现金》到底是越来越近还是越来越远?在Solana不断涌现的meme一波流后留下的断垣残壁究竟给加密世界带来了什么样的技术进步?每个人的答案也许都不一样。

比特币金,莱特银。诸多加密货币都作为储值手段而存在,而非流通货币。狗狗币曾有望集成P2P支付的衣钵,并成为星际支付的一种选择,但是当马斯克的IP深度绑定在狗狗币上,大家博取的已经不是点对点支付的初心,而是预期的投机收益。

Peercoin (点点币) 曾见也试图尝试实现纯粹的P2P支付,但是在当时Proof-of-Stake如同凌晨四五点的太阳,过于领先时代的步伐,也最终胎死腹中(不过现在区块仍在运行)。这些知识,与诸多00后05后们一样,2019年我刚进入加密世界时仿佛打开了新大门,每天的任务就是如饥似渴的学习各类知识,探索各种新奇的玩法,并与别人(无论懂还是不懂)夸夸其谈每日收获。

但在经历过LUNC归零、FTX暴雷(现在钱还没取出来)以及硅谷银行多重事件后,熊市的煎熬与崩溃让我不断在反思:真的像驼鸟遇到危险时把头埋进沙子里一般把交易所卸载了就万事大吉吗?显然并不是。那么到底什么才更为安全可靠,我们要的是一飞冲天后的一蹶不振,还是要缓慢却稳定的发展?

PoW是我当时想过并且坚持到现在的答案。如果你回望过去活了10年以上的区块链项目,其中半数都是PoW。纵然它被后来者批判不环保、不绿色,但却作为区块链生生不息的生命之源:存在即为合理。

但是光靠PoW是不够的,更多需要的是对一件事物的集体认同,或者说就是:共识。狗狗币为什么被人所欢迎,在reddit上的狗狗文化超越了语言障碍与地理隔离,形成了全球性的共识。无论是你是哪个国家的人,看到狗狗币会心一笑:WoW,is dogecoin!那就足够了。

其实PEP(佩佩币)本质上也是如此。PEP采用PoW并与莱特币联合挖矿。即便我非常清楚在ERC-20上有一个叫做PEPE且市值高达300亿的品种。但是00后小圈子内,他们却认为:PEPE is not real currency, just ponzi game.(PEPE不是真正的佩佩币,只是一场庞氏骗局/资金盘的游戏罢了)。甚至他们开始了一场仿照用比特币买披萨社会实验:用PEP当作圈子内的指定虚拟货币。有趣的事情一直在发生:hey, what’s the price of brunch today? Let me transfer you PEP (今天早茶多少钱呀?我转你PEP)他们是真的将PEP当作下一个DOGE当作货币在用起来、付起来。

在美元币制内,1美分(一便士)、5美分(尼克尔)、10美分(戴姆)等等一直作为辅币而存在。在小圈子内,比特币的地位等同于数字黄金,狗狗币的地位等同于1-10美元纸币,而佩佩币的地位则本质上等同于上述这些辅币了。

这股风甚至吹到了华语区。一些接触新鲜信息很快的南方学校,也开始了对PEP的研究,不过类似的,仍是以更小的圈子而存在。我曾有机会对话过几位,他们对于货币的理解,精彩且丰富。《金融学》上的陈词滥调,已经被他们丢进了时代的垃圾堆。

我们希望聊一些纯粹的东西。但如果非要说价格,按照CMC的图标,PEP从发行之年2024起最高上涨了42480%。不过价格不在我们今天的议题当中,所以也就不展开说了。

不同变量之间正在交织出下一块拼图,00后已经成为了远洋的舵手,他们将会带加密最终驶向何方?

Nerite 是基于 Arbitrum 的去中心化稳定币协议,是 Liquity V2 在 Arbitrum 上的友好分叉,并获得了独家代码使用许可。

Nerite 的核心产品是 USND,一种由超额抵押链上资产支持、与美元挂钩的稳定币。用户可以将 WETH、wstETH、rETH、ARB、COMP、tBTC 等资产作为抵押物,以可自定义利率借出 USND。

协议设计注重三大核心特性:

- 可赎回性:每枚 USND 始终可由用户以 1 美元等值的抵押资产赎回;

- 可串流性:USND 原生集成 Superfluid 协议,支持秒级流动支付;

- 收益性:将 USND 存入稳定池后可获得协议收入,形成可持续收益来源。

Nerite 致力于为 Arbitrum 生态提供安全、透明、具原生流动性的可流通稳定币解决方案,其愿景是利用 Liquity V2 的成熟机制与 Arbitrum 的高性能网络,打造一个长期可持续的稳定币借贷平台。

产品简介

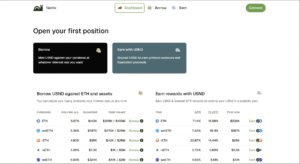

Nerite 协议主要由以下核心模块构成:

- 稳定币 USND:链上稳定币,1 USND 始终可兑换约等值的抵押资产,保障锚定稳定。可组合性强:支持在 DEX 中交易、参与质押与收益农场,也可作为流动性基础资产。通过 Superfluid 集成,USND 具备原生的流动串流特性,允许用户实现线性、持续的资金流转。

- 借贷与赎回:用户可在抵押多种资产(如 WETH、wstETH、rETH、rsETH、weETH、ARB、COMP、tBTC 等)后,以最高可达 91% 的抵押率借出 USND 稳定币。借款利率可自定义,灵活调整,并支持随时偿还与赎回抵押品,具备高度用户自由度。

- 收益:Nerite 协议收取的清算费用100%回馈给用户。用户可将 USND 存入各个稳定池来赚取协议收入,获得相当于借款人支付费用 75% 的原生收益。此外,通过 Bunni 与 Camelot 上的 USND 流动性池,协议提供共 25,000 美元的 USDC 激励,用于提升池子流动性。

- NFT质押:每个借贷仓(CDP)都会被铸造成一个 ERC-721 NFT,允许用户将其作为可转让资产出售或抵押,极大增强了头寸的灵活性和流动性。

代币经济学

$NERI 是 Nerite 协议的原生治理代币,尚未正式上线。持有者将在协议治理中享有以下权利:

- 调整系统接受的各类抵押资产的债务上限;

- 决定协议所赚取费用的分配比例与去向;

- 控制协议的共享财政预算。

Nerite 采用治理最小化架构,核心参数(如清算机制、抵押比率、赎回逻辑)为协议固化不可更改,仅允许治理对流动性激励方向、抵押上限等策略型参数进行调整。

目前为了激励用户,协议决定将$NERI的1.25%分配至BOLD/USND池,以及为USND-BOLD 池添加 10,000 美元的 USDC 奖励;2.75%将用于奖励Liquity V2主网用户。另外还将 1%分配给Liquity AG,以支付 V2 代码的许可费用。

此外,Nerite 计划推出积分系统 SHELL,对稳定池和 LP 提供者进行回溯性奖励,并作为长期激励机制的一部分。

数据分析

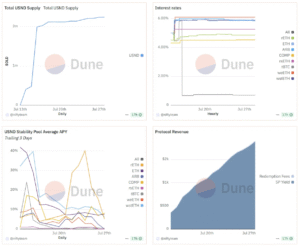

截至 2025 年 7 月,Nerite 协议 TVL(总锁仓价值)约为 659 万美元。随着 USND 发布后启动激励活动,TVL 有快速增长趋势。USND 平均年化收益率约为 6.53%。

目前ETH池的APR约为7.14%,wstETH池的APR约为7.45%,rETH池的APR约为20.87%,rsETH池的APR约为0.72%,weETH池的APR约为4.56%,ARB池的APR约为2.86%,COMP池的APR约为54.39%,tBTC池的APR约为4.03%。

虽然部分资产如 COMP 池 APR 极高,但仍处于激励驱动早期阶段,长期收益稳定性仍需观察。

总结

Nerite 是一个处于早期成长期的 DeFi 稳定币项目,其核心优势在于将 Liquity V2 的稳健设计引入 Arbitrum 生态。Arbitrum 作为当前去中心化程度最高的 Layer2 网络之一,聚集了大量 DeFi 项目与资产,为 Nerite 的发展提供了良好的环境支撑。依托 Liquity V1 曾成功累积 45 亿美元 TVL 的经验,Nerite 有望在稳定币与借贷市场中提供新选择。其原生稳定币 USND 具备可流动性和收益属性,可能吸引追求高 LTV 借贷与持续收益的用户。

项目的安全性与技术基础也较为稳固,已完成多轮审计,并获得 Sherlock、Octane 的安全监控支持,以及 Superfluid 和 Liquity 团队的认可,这为用户带来一定的信任保障。然而,项目仍面临显著风险。作为去中心化稳定币,USND 存在价格锚定和清算风险,尤其在极端市场波动中,抵押资产价值波动可能导致脱锚。此外,Nerite 也需要面对来自 DAI、LUSD 等稳定币协议的竞争压力,未来在流动性和用户基础方面仍需持续建设。

总体而言,Nerite 是一个具有一定发展潜力的项目,在 Arbitrum 生态中提供了新的稳定币解决方案。但其发展也伴随着典型的早期风险,未来需关注其协议安全性、USND 的市场采用情况,以及治理代币 NERI 和更多金融工具的推出情况,需要持续跟踪与深入观察。

Yei Finance 于 2024 年 6 月正式上线 Sei 网络,是一个去中心化非托管的货币市场协议,其核心定位为多链 DeFi 新范式下的借贷与流动性枢纽。

依托 Sei 高性能区块链架构,Yei Finance 不仅服务于 Sei 生态的原生用户,同时也对多链资产保持开放与兼容,主张“随时随地借、跨链即用、用得安全”的用户体验。

项目旨在解决传统 DeFi 借贷中流动性碎片化、操作冗余、效率低下等痛点。通过创新的架构与机制,显著提升资金利用率、风险隔离能力与用户体验。在上线的首个年度内,Yei 即跃居 Sei 生态 DeFi 龙头项目。

此前,Yei Finance 获得 200 万美元融资,由 Manifold 领投,DWF Ventures、Kronos Research、Outlier Ventures、Side Door Ventures、WOO 等机构参与支持。与此同时,项目还与 Binance Wallet 保持深度合作,并在 Circle CCTP、Stargate 等基础设施的加持下,进一步增强了其资本吸引力、市场份额与品牌背书。

产品简介

Yei Finance 以原生借贷协议 YeiLend 和去中心化交易聚合器 YeiSwap 切入市场,逐步扩展至涵盖跨链桥接(YeiBridge)、聚合策略等完整业务矩阵,并辅以积分和 NFT 激励机制,形成多维度生态布局。

YeiLend

YeiLend 是 Yei Finance 的核心借贷引擎。用户可在平台上存入 USDC、SEI、WETH、WBTC 等多类资产以赚取利息,同时将这些资产作为抵押借出其他加密资产。其功能覆盖传统的超额抵押借贷及灵活的闪电贷。

- 多资产支持,按资产风险模块化设计;

- 动态利率模型,随借贷需求与市场波动自动调整,以兼顾流动性与收益;

- E-Mode 高效模式,提升相关资产间杠杆上限,适用于套利及稳定币衍生品场景;

- 目前部分市场 USDC 存款收益率达 10.59%,SEI 存款收益率约 1.23%,WETH 存款收益率约 4.58% 等。

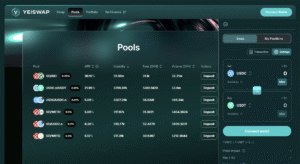

YeiSwap

YeiSwap 是 Yei Finance 内置的去中心化交易模块,依托 Sei 高速链实现极低滑点与高速撮合。该模块为 Sei 用户提供高效的资产交易与流动性管理工具,用户可通过 Swap 功能 在不同资产间无缝兑换,或通过流动性提供获得手续费与平台激励。其既满足普通用户的资产管理需求,也为 Sei 生态应用提供底层交易流动性。平台通过多家独立团队审计,具备较高的安全合规性。 当前主要流动性池收益率:SEI/iSEI 池 APR 约为33.02%,SEI/WETH 池 APR 约为5.68%,SEI/WBTC 池 APR 约为5.13%,SEI/USDC.n 池 APR 约为8.38%。

YeiBridge

YeiBridge 为用户提供主流资产的原生桥接功能(如 USDC、USDT、ETH 等),无需依赖第三方桥接的复杂流程,有效减少流动性折损与跨链延迟。其已集成 Circle CCTP、Stargate 等桥接技术,并规划扩展至更多链与资产类别。

积分活动

积分活动:每天借出1美元资产赚取1点积分,借入1美元资产赚取4点积分。推荐奖励:用户直接推荐 A : 获得用户 A 所获积分的 10%。二级推荐人 B : 获得用户 A 推荐的用户 B 所获积分的 5%。三级推荐人 C : 获得用户 B 推荐的用户 C 所获积分的 2.5%。四级推荐人 D : 获得用户 C 推荐的用户 D 积分的 1.25%。

示例:如果用户在 Yei 上存入 100 枚 SEI 代币,且 SEI 代币价格为 0.30 美元,则用户可获得 80 积分 (100 * 0.8 * 1 = 80)。如果用户存入 50 枚 SEI 代币并持有 2 天,则用户可获得 80 积分 (50 * 0.8 * 2 = 80)。积分根据存入金额和期限累积。

此外,项目积极与 Binance 等主流平台合作开展奖励与空投活动。近期,币安钱包活动第四期上线(8 月 5 日 – 10 月 3 日),用户在 Yei 上桥接并供应原生 USDC 即可参与,奖池高达 140 万美元。 Yei 还推出了 “Yeiliens” NFT 系列,持有者可解锁专属灵魂绑定徽章(SBTs),记录用户的活动参与与成就,并在未来的空投分配中占据重要权重。

数据分析

自从24年6月推出以来,TVL持续增长,进入25年以来,从年初的3.6亿美元跃至现在的9.028亿美元,增长超过 150%。 目前累计费用约为615万美元,最近一月内的收入约为34.7万美元,年化收入达424万美元,累计收入约为223万美元。最近一月内DEX交易量约为2.43亿美元,累计DEX交易量约为4.12亿美元。正表明了其在 Sei 生态中逐渐成为资金流动与交易的核心平台。

总结

在新兴公链生态中,Yei Finance 依托技术创新与资本效率,已形成显著的竞争优势,展现出较强的成长性与横向扩展潜力。结合积分计划、NFT 社群叙事以及 TGE 的空投预期,项目有望持续吸引新用户与资本,维持高热度的正向循环。

若其进一步拓展多链生态、整合跨市场资源,Yei Finance 有潜力成长为下一代跨链 DeFi 基础设施型枢纽。然而,用户亦需持续关注其在跨链桥安全、生态漏洞防范、收益可持续性、代币经济结构合理性及 DAO 治理去中心化水平等方面的长期表现。

当加密世界的叙事从 DeFi、Memecoin 逐渐转向更贴近现实的应用场景时,“抽卡” 赛道正以惊人的速度闯入大众视野。它不仅复刻了宝可梦卡牌带来的开包快感,还通过区块链的透明度与流动性,将这种传统的收藏行为推向了前所未有的规模。Collector ($CARDS) 的爆发,让 “抽卡上链” 从小众爱好变成资本追逐的热点,一个新的消费与金融结合的赛道正在成型。

核心观点:

- Collector ($CARDS) 以 1.5 亿美元累计成交量、单周 1,660 万美元销售额领跑 Solana 链 “实体宝可梦卡 NFT” 市场,代币 FDV 4.2 亿美元,年化收入 3,800 万美元,已跻身加密资产收入 Top-30。

- Moonbirds 在 9 月 11 日通过 Collector 平台完成首次实体 “birb” 手办 24 h 预售,单价 25 美元,38% 买家为首次接触 Moonbirds 的新用户,被视为 NFT 品牌 “实体化” 标杆事件。

- Phygitals 月成交量 200 万美元(+245% MoM),主打 “任意实体卡→NFT” 1% 终身分润模式,尚未发币,但已被 DeFiLlama 纳入手续费排行榜,TVL/收入可见性提升。

- 赛道整体 8 月链上成交量 1.245 亿美元,较去年同期增长 5.5 倍;Solana 低 Gas + cNFT 压缩方案使开包、闪兑成本 <0.001 SOL,形成对 Polygon/Courtyard 的费率优势。

什么是抽卡/开卡赛道?Collector ($CARDS) 是做什么的?

抽卡赛道用一句话解释,就是把实体卡牌抽卡这件事情搬到链上,足不出户可以享受到开卡的刺激与快感。Collector @Collector_Crypt 是这个赛道的龙头公司。人类对抽卡抽盲盒之类的行为是有迷恋的,可以回顾泡泡玛特。

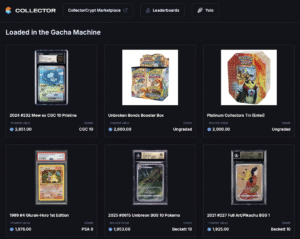

Collector 是可收藏资产市场平台的第一名,做的事情就是在 Solana 链上出售。机制如下:实体卡存入保险库 → 铸造可赎回 NFT → 用户随时拆 “电子包” 或二级市场卖出。平台的 GACHA 抽卡机制,给用户带来了超真实抽卡体验,也给 Collecttor 带来了不菲的收入。

下图可以看到,官网有电子抽卡箱,有 50 USDC 和 250 USDC 两种价位,目前在补货阶段。

Collector Crypt核心创新:

– 实物托管:宝可梦卡牌专业鉴定、保险、仓储

– 1:1代币化:NFT可直接赎回实体卡牌

– 游戏化交易:扭蛋机制增加娱乐性和随机性

– Solana生态:低Gas费支持高频交易

那抽卡上链有什么优势呢?与传统渠道相比,Collector 提供了 85–90% 回购价、4% 手续费、秒级流动性,远胜 eBay 等需要 7–14 天结算的模式。

Collector 有多赚钱?

Collector 作为实物收藏品代币化赛道的龙头,通过创新的”扭蛋”盲盒机制将宝可梦卡牌交易带入链上,Collector 已实现累计交易量 1.5 亿美元、单周交易额 1660 万美元,周度收益一度成为加密资产排名 Top-30 的项目,过去 24h 收入甚至冲进前五,仅次于Pumpfun。其代币 $CARDS 于 8 月底上线,峰值 FDV 曾高达 6 亿美元。

收入模式:

- 盲盒销售:50–250 USDC/包;

- 回购机制:85–90% 用于回购 CARDS;

- 利润规模:年目标 4000–5000 万美元,周交易额维持在 2000–2500 万美元。

这种连续回购创造了结构性买盘,为 $CARDS 提供实际价值支撑,形成了独特的“交易 → 回购 → 代币价值” 闭环。

Moonbird 引领 NFT 实体化思潮

Moonbirds 是 PROOF Collective 推出的蓝筹 NFT 项目,以像素猫头鹰为主题,2025 年被 Ocap Games 收购后聚焦 RWA。9 月 11 日,其在 Solana 链上推出随机物理收藏品(卡牌/手办),持有者通过链上 mint(单件 25 USDC 或 12 件 300 USDC)购买数字代币,未来可兑换实体物品。24 小时预订创 170 万美元销售纪录,提供了 NFT 实体化的模版。

玩法拆解

- 买家在 Collector Crypt 铸造 “Birb Box NFT”→ 可即时转卖或持有

- Q4/25–Q1/26 (具体待定)启动 redeem,销毁 NFT 兑换实体公仔;

- 38% 购买者为首次接触 Moonbirds,完成 “NFT→消费品牌” 出圈。

phygitals @phygitals 叙事:把 “拆包快感” 做成 RWA 入口,尚未 TGE

Phygitals 正在重新定义收藏家的买卖与展示方式。平台无缝连接实体与数字藏品,提供安全、便捷的一体化管理体验。项目得到了 Solana 和 Tensor 的支持。

平台支持分级与未分级卡片,以及密封产品,致力于让收藏变得更加透明、易于参与,并真正做到人人可及。所有分级卡均享有全额保险,存放于恒温恒湿的专业金库,并由安保团队 24/7 全天候守护。借助顶级金库服务商的支持,藏品将在最先进的设施中得到妥善保护。收藏家可以轻松交易、展示与追踪自己的卡片,同时确保实体资产始终安全无虞。

平台类似于 Collector。这个平台的核心玩法是去购买卡包,购买完成后可以开出不同价值的宝可梦卡片,卡片可选择持有、交易或以市场价的85折出售给平台。卡包分为:1美金、25美金、50美金、80美金、250美金和500美金不等,不同卡包开出卡包的价值不一样。Phygitals日费用 $221,859,过去30天累计$2.16M,也是一个很炸裂的项目收益数据,用户可以85%公允市值价格将任何抽中的卡片售回平台,或随时兑换实体卡片

Phygitals 还没有推出自己的代币,许多参与者一方面是为了开卡包获利,另一方面是为了刷平台积分,由于 $CARDS 的优异表现,目前市场对于这个平台的期望关注度较高,后续 TGE 值得关注。

总结

抽卡赛道的火热,远不止于一时的流量游戏。它实际上揭示了一个更深层的趋势:链上收藏正在重构“价值”与“娱乐”的边界。传统的收藏市场长期依赖信任与时间,而区块链的代币化、即时流动性与可编程性,将收藏品从静态资产转变为可交易、可博弈、可衍生的动态资产。今天我们看到的是宝可梦卡、Moonbirds 手办,未来可能是奢侈品、潮玩,甚至艺术品的全链化抽卡机制。换句话说,Collector 与一众“抽卡玩家”,或许正在为“现实世界资产(RWA)的大规模普及”提供最具娱乐性、最易破圈的切入口。

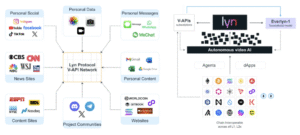

Everlyn.ai 是一个旨在构建链上视频生成基础模型的去中心化人工智能项目,立足于生成式 AI、去中心化物理基础设施网络(DePIN)与 Web3 创作者经济等高增长叙事的交汇点。项目以开发基础视频模型与超级代理多模态生态为抓手,致力于推动视频人工智能的发展,打造一台开放的梦想机器:重塑人类与其逼真虚拟分身的交互方式,使个性化视频代理可执行复杂任务、增强用户的线上活动与生产力。

产品架构

Everlyn-1 是一款面向生成与交互的视频生成模型,利用自回归建模结合向量量化技术,生成高质量、逼真的视频内容。与传统生成模型不同,它专注于延长视频时长、降低延迟,并无缝整合多模态输入(文本、音频和图像)。该模型擅长生成动态、语境相关的视频,与人类感知高度契合,适用于创意生产和实用场景。其核心技术包括:

- 基于扩散的视频生成:Everlyn-1 采用扩散模型进行视频代理生成,确保高保真输出。这包括基于Diffusion Bridge模型的文本到语音合成,可生成自然流畅的语音,并与面部动作同步,仅需单张图像即可创建逼真的会说话头像。配合实时对话生成框架,能以语音驱动面部动画,生成更具表现力的角色。

- 自回归建模与向量量化:模型采用层次化的时空架构,高效生成视频。通过Token 掩码等技术,降低自回归推断的计算开销,兼顾可扩展性与成本效率,使模型能在复杂视频序列的处理上维持质量与连贯性。

- 复合视频编辑与 RHF 提升质量:Everlyn-1 支持高级视频编辑功能,允许对生成内容进行精确修改。通过对视频构成进行推理,提升编辑质量。相对层次框架(RHF)技术改善了时间一致性和视觉保真度,适用于交互式电影或虚拟世界创建等场景。

- 增强的多模态大语言模型(MLLMs 和 LVLMs):集成了优化的多模态模型,减少幻觉现象并提高视频与文本生成的鲁棒性。这使得模型能够处理复杂任务,例如通过文本描述生成视频,并提升准确性和语境理解能力。

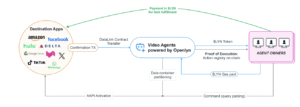

去中心化视频代理生态:基于 Lyn 协议,Everlyn‑1 驱动的视频代理可在用户设备端本地运行,用户据此保有完全的数据控制权并获得更强的个性化体验:

- 个性化人工智能生态系统:通过设备端视频代理赋能用户,这些代理能够适应用户的偏好、习惯和语境。它们在设备端运行,减少对中心化服务器的依赖,增强隐私保护。用户可定制代理,用于内容创作、虚拟陪伴或专业协助等任务。

- 多服务整合实现任务履行:多服务整合实现任务履行描述了代理如何与外部服务(例如日程安排平台、电子商务或健康监测系统)集成,执行复杂任务。例如,代理可以安排会议、推荐个性化娱乐内容或监测健康指标,并以类人对话界面保持自然交互。

- 日常生活中的应用:日常生活中的个性化视频代理详细介绍了实用场景,包括:

- 教育:提供逼真视频交互的虚拟导师。

- 医疗:用于患者监测或治疗支持的代理。

- 娱乐:个性化视频内容推荐或交互式叙事。

- 专业场景:用于会议、演示或客户服务的虚拟助手。

模型成本对比

不同视频生成模型每秒视频的价格及其在10美元预算下能生成的5秒视频数量。

- Evelyn Video(标准版和专业版):该模型提供了最具成本效益的选择。标准版每秒视频价格为0.02美元,10美元可生成100个5秒视频。专业版价格更低,每秒仅0.016美元,10美元可生成125个5秒视频。

- 其他模型:

- Hunyuan Video 和 Alibaba Wan Video 的价格相同,每秒0.08美元,10美元可生成30个5秒视频。

- Kling 1.6 Pro Video 的价格略高,每秒0.095美元,10美元可生成20个5秒视频。

- MiniMax Video Live 每秒0.1美元,同样可生成20个5秒视频。

- Kling 2 Master Video 是最昂贵的模型,每秒0.28美元,10美元仅能生成10个5秒视频。

Evelyn Video 模型在价格上具有明显优势,能够以最低的成本生成最多的视频。

融资与团队

项目近期完成1500万美元融资,估值约2.5亿美元,由Mysten Labs、Selini Capital、Nesa、Aethir、io.net等参与支持。

团队在 AI、区块链与云计算领域经验深厚,核心成员包括

- 前 Facebook AI 工程经理 Dr. Sernam Lim,他是 Sora、Make-a-Video 和 Llama 的关键开发者,曾担任 GE Research 主任并发表超过 100 篇研究论文;

- TPC 首席技术官 Emin Ozandac,拥有 15 年区块链经验,领导了价值 7500 万美元的项目;

- 斯坦福教授 Dr. Qifeng Chen,获 MIT 35 岁以下创新者奖,发表超过 200 篇 AI 论文并创立 LINO 代币;

- 图灵 AI 世界领先研究学者 Dr. Philip Torr,来自牛津大学,引用次数超过 10 万;

- 谷歌 DeepMind 研究员 Dr. Ming-Hsuan Yang,开发了全球首款自回归视频 AI Video Poet,引用次数超过 13.5 万;

- MBZUAI 教务长 Dr. Tim Baldwin,自然语言处理专家,引用次数超 2.6 万;

- 康奈尔大学教授 Dr. Serge Belongie,共同创立了被 Dropbox 收购的 Anchovi Labs,引用次数超 18.5 万;

- 以及哈佛访问学者 Dr. Li Yuan,福布斯 30 岁以下精英之一,发起开源 Sora 计划。

这支团队凭借其集体研究成果,为 Everlyn AI 的开源 AI 视频技术创新提供了坚实基础。

代币经济学

$LYN 是 Lyn 生态的核心代币,承担平台内所有视频代理(Video Agents)的激励与结算职能。作为 Everworld 平台的基础货币,覆盖任务奖励、代理结算、网络安全以及治理投票等场景,具体如下:

- 铸造与订阅费用: 视频代理的铸造和月度订阅费用都必须以 LYN 支付,以确保代理持续运行并为所有者提供服务。

- 链上交易费: 无论是视频代理执行任务时的链上活动记录,还是其链上钱包进行的交易(如资产交易、购买服务),都需要使用 LYN 作为燃气费来结算。

- 网络安全与质押: LYN 是确保网络安全的质押代币。用户可以通过质押 LYN 来解锁其视频代理的特定功能、新能力和高级 AAPI(人工智能应用程序接口)的独家访问权限。代币持有者还可以通过将 LYN 质押在特定的视频代理或 AAPI 上来分享未来的收益,这不仅为参与者提供了财务回报,也促进了生态系统的发展与创新。

- AAPI 购买与收益分享: 视频代理的所有者可以使用 LYN 在 AAPI 商店中购买新功能,而 AAPI 的开发者和质押者则能以 LYN 形式获得订阅收入和收益分成。

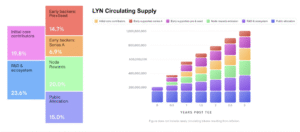

LYN 在创世时总量为 10 亿枚,分配给六大核心群体,并根据不同分配组设置了最长三年的解锁周期。具体分配机制如下:公共分配部分在项目启动时完全解锁。节点奖励排放从第6个月开始持续解锁,至第3年结束。对于研发与生态系统,25%的代币在项目启动时解锁,剩余的75%从第1年到第3年持续解锁。早期支持者(A轮)和早期支持者(种子/pre-种子轮)的解锁计划相同:33%在第6个月解锁,剩余的67%从第6个月到第2.5年持续解锁。初始核心贡献者的代币在第1年解锁33%,剩余的67%从第1年到第3年持续解锁。

通胀机制起始为每年 10%,逐年递减 10%,直至稳定在 1% 的长期发行率。通胀基于初始总量按区块时间戳发行。流通量仅计算已解锁的代币,不包含锁仓部分。

项目最近通过Kaito Capital Launchpad预计筹集200万美元,上限为总供应量的2%。

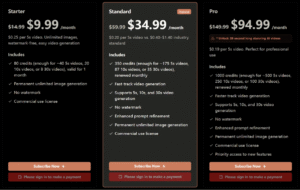

产品定价

该服务提供了三种套餐,覆盖从入门到专业的不同需求:

- Starter(入门版):每月收费9.99美元(原价14.99美元)。此套餐包含80点额度,约可生成约40个5秒视频或20个10秒视频,有效期为一个月。此外,它提供长期无限图片生成、无水印和商业使用许可。

- Standard(标准版):每月收费34.99美元(原价59.99美元),是流行套餐。此套餐包含350点额度,约可生成约175个5秒视频或87个10秒视频,每月更新。它提供快速视频生成、支持5秒、10秒和30秒视频生成、增强的提示优化、长期无限图片生成、无水印和商业使用许可。

- Pro(专业版):每月收费94.99美元(原价149.99美元)。此套餐包含1000点额度,约可生成约500个5秒视频或250个10秒视频,每月更新。此套餐专为专业用途设计,包含所有标准版功能,并额外提供优先访问新功能的权限。

总结

Everlyn.ai 不仅仅是对一个更优视频生成器的押注,更是对一个去中心化、由 AI 代理驱动的互联网范式转变的押注。项目的发展将取决于其团队能否将深厚的研究能力产品化,同时驾驭从零开始构建一个全新生态系统的复杂挑战。其战略合作伙伴的协同为项目提供了重要的推动力,但落地路径仍面临技术与市场双重不确定性。用户应密切关注其技术发展、社区增长以及其在解决数据透明度问题方面的进展。

狗狗币这只诞生于玩笑的meme币曾数度掀起市场狂热。最初狗狗币只是默默无闻,被定位为小费性质的加密货币。到2021年在推特上被马斯克的加持下一度飙升至0.73美元高位,曾无限接近象征意义浓厚的1美元大关。然而2021年牛市泡沫破裂过后,狗狗币价格随之回落,投资者的登月梦也渐趋暗淡。

*数据来源非小号:https://www.feixiaohao.com/currencies/dogecoin/

如今,随着华尔街首支狗狗币相关ETF的即将推出,以及多家美股上市公司高调将狗狗币纳入公司财库,市场对狗狗币重返1美元的憧憬似乎再度被点燃。这场新的狂欢究竟是狗狗币真正走向主流的里程碑,还是另一场投机游戏的升级?

首先说历史上首只狗狗币ETF,即将在美国市场上进行挂牌交易。根据彭博分析师Eric Balchunas透露,REX与Osprey基金公司合作推出的狗狗币ETF(代码:DOJE)原定于9月中上旬上市,但发布前夕数次推迟。目前预计在下周中正式登陆市场。这只基金之所以引人注目,不仅因为它是美国市场上首个迷因币为标的的ETF,更因为它采用了一条非常规的审批路径,为投机色彩浓厚的狗狗币叩开了华尔街的大门。

所谓的非常规审批路径具体指的是与传统现货ETF存在的差异性,这只独属于狗狗的ETF通过衍生品架构下的另类通道而实现。按照基金说明文件,REX-Osprey狗狗币ETF不会直接持有或托管狗狗币现货,而是通过1940年投资公司法(Investment Company Act of 1940)下注册的基金结构,借助衍生品合约合成狗狗币价格敞口。具体而言,该基金设立了一个注册在开曼群岛的全资子公司,通过掉期、期货等衍生工具来追踪DOGE的市场价格,而不直接购买狗狗币。

这样的设计主要是为了满足1940法对于基金投资集中度和分散化的要求,相较于1933年证券法项下的商品信托型ETF,1940法下的基金可以规避掉必须持有现货商品的限制。正因如此,美SEC对于这类基金的审核流程相对宽松,只要在提交申请75天内不明确反对,基金即可自动生效发行。此前比特币和以太坊等主流币种的ETF大多采取的是1933法的现货信托模式,需要SEC正式核准,而DOJE的曲线救国策略为模因币进入华尔街提供了全新思路。

巧合的是,就在REX-Osprey的衍生品ETF快要面世之际,业界老牌资产管理公司灰度也在努力将狗狗币带上ETF舞台,只不过他们选择的策略是正面突破。8月中旬,灰度正式向SEC递交了灰度狗狗币信托转换现货ETF的申请(S-1文件),拟在纽约证交所Arca上市交易,代码定为GDOG。

这标志着美国市场上首次出现以迷因币为标的的现货ETF申请,也是DOGE从社区笑话走向华尔街主流投资圈的更为关键的一步。灰度此举并不令人意外,作为全球最大加密资产管理机构之一,灰度早在此前就成立了灰度狗狗币信托产品,让合格投资者可以通过信托股份间接持有DOGE。但灰度显然有更大的野心。随着2024年灰度成功将其旗舰的比特币信托(GBTC)和以太坊信托转换为美国首批现货比特币、以太坊ETF,他们希望复制这一模式,把DOGE信托也升级为ETF。

灰度版DOGE ETF与前述REX-Osprey ETF的最大区别在于底层资产的配置方式。灰度申请的是传统的商品型现货ETF,计划直接持有实物狗狗币作为基金资产,由Coinbase Custody托管,并在BNY Mellon担任基金管理员,以确保与持仓等值的DOGE储备。这意味着,一旦获批,GDOG的每一股都代表着一定数量的狗狗币实物背书,投资者通过证券账户买卖GDOG等于买卖对应数量的。这样的产品结构与此前的比特币现货ETF如出一辙,优势在于跟踪误差小,基金市价与DOGE现货价格基本同步,并可通过一级市场的申赎机制抑制溢价或折价。然而,也正因为这是实打实购买加密货币的基金,灰度必须走1933年证券法的审批流程,需要SEC明确点头同意才能上市。这条路困难重重,SEC过去对山寨币现货ETF态度谨慎,一再延迟包括狗狗币、XRP、Solana等在内的多只现货ETF申请。

除了资本市场的ETF热潮,一股由企业主导的狗狗币财库风潮也在兴起。所谓数字资产财库,是指企业将加密货币纳入公司资产负债表,作为储备资产或战略资产进行长期持有,类似于过去企业持有黄金或外汇储备的做法。这个概念最早由特斯拉、MicroStrategy等公司通过购入比特币作为公司储备资产而走红,而如今,类似的剧情正发生在狗狗币身上。今年下半年以来,已有数家上市公司宣布建立狗狗币储备,引发市场关注。其中尤以一家名为CleanCore Solutions的小型美股公司动作最为高调,试图成为狗策略的头把交椅。

CleanCore Solutions(NYSE代码: ZONE)本来是一家主营清洁消毒技术的公司,但在2025年9月却因狗狗币登上各大财经媒体头条。9月8日,CleanCore宣布通过旗下的新财库战略购买了2.8542亿枚DOGE(价值约6800万美元),正式启动官方狗狗币财库。据该公司发布的新闻稿,这一财库计划得到狗狗币基金会及其新成立的商业部门House of Doge的支持,共同目标是在30天内累积10亿枚DOGE,并在更长远的未来逐步将持仓提升至流通供应量的5%。

CleanCore的首席投资官Marco Margiotta表示,公司希望借此将狗狗币定位为首屈一指的储备资产,同时支持其在支付、代币化、权益收益和全球汇款等领域的更广泛应用。他将狗狗币称作人民的货币,认为随着House of Doge推动实用场景落地,DOGE有望成为一种日常交易和长期储值两相宜的全球化数字货币。

CleanCore向市场传递了一个强烈信号:狗狗币作为公司资产储备的时代或已开启。事实上,CleanCore并非唯一提前吃螃蟹的企业。今年7月,比特币矿企Bit Origin宣布将动用高达5亿美元资金建立狗狗币储备。作为一家主营比特币挖矿的公司,Bit Origin这一突然转向令人瞩目。据报道,该公司计划通过增发融资等方式筹措资金,然后大量购入DOGE用于未来业务支付,甚至探索狗狗币在新能源、支付结算方面的应用。

另一个有意思的案例是一家名为Dogecoin Cash的小型场外交易公司。该公司原本从事大麻相关业务,却在今年上半年改名为Dogecoin Cash并宣布建立狗狗币储备。然而市场并不买账:消息公布后,这家公司的股价非但没有上涨,反而下跌。显然,投资者逐渐能够分辨企业究竟是认真的战略转型,还是搭迷因热点的噱头炒作。相较而言,CleanCore和Bit Origin这样的操作因为有真金白银的投入和实际的购币动作,因而吸引了更多关注,而Dogecoin Cash这种缺乏实质业务支撑的炒作,则难逃市场抛售的命运。

无论是ETF的推出,还是企业财库的建立,其背后一个共同的指向就是市场对于狗狗币未来价值得到进一步提升的憧憬。在狗狗币社区中,1 DOGE = 1 USD一直是一种近乎信仰的目标价位,不仅因为整数关口意义非凡,更因为按当前流通量计算,1美元意味着狗狗币将真正从玩笑变成巨无霸。然而,要问1美元之梦能否成真,答案恐怕依然取决于市场周期和人心的博弈。若山寨市全面爆发,加之DOGE社区合力催化,不排除它乘风再创历史新高的可能。但若宏观环境不配合,或狂热过后归于理性,狗狗币的价值或许仍将回归其内在基本面所能支撑的水平。在投资世界里,梦想与现实永远此消彼长。对于手握DOGE的投资者来说,也许最明智的态度是在相信故事的同时,时刻保持清醒。毕竟,人民的货币要实现登月神话,需要的不仅是激情,还有持续的应用价值和理性的资金护航,1美元也好,To the Moon也罢,这场狂想曲的终章,或许才刚刚开场。

Passkey是一种新的密码认证替代方案,由FIDO联盟和W3C共同进行推动。其允许使用设备系统级原生的身份验证方式(如Face ID、Touch ID或PIN)进行登录和签名。Passkey遵循开放标准,并利用WebAuthn标准实现跨设备兼容。其先前已被Apple、Google、Microsoft等主流传统互联网平台广泛支持在自家生态的内循环上。

2025年8月,Sui Network在其主网上正式重磅上线了Passkey支持,且首发于Nimora钱包。用户只需通过电脑或者手机的生物识别(或密码)即可访问Sui生态上应用并签署交易。这一变革使登录流程让访问Sui生态的钱包体验就像使用任何智能手机上的微信或者抖音一样直观,符合Web2厂商消耗几十载对用户培养出来开箱即用的操作习惯。

Sui的Passkey登陆解决方案直面当前Web3身份认证体系中最为重大的挑战:区块链知识门槛带来的新手劝退。就像Chainlink曾经在其博客指出,现实中用户往往需要花大量时间学习如何安装新的浏览器插件,如何处理私钥和助记词,以及如何移动钱包并学习导入私钥,这一切都导致新用户的上手体验非常糟糕。

实际上Chainlink描述的这种情况并不少见。MetaMask等传统Web3钱包产品的底层理念仍然是教育用户如何使用,而非让用户去自适应。与此形成鲜明对比的是,Sui带来的Passkey完全隐藏了这些区块链技术细节,将上述内容彻底从产品中抽象出来,让Web2中的路人用户沿用已有的登录习惯,避免了学习新概念的痛苦,最终实现的效果是怎么用微信,就怎么用Sui钱包,这种所见即所得的交互方式通过降低使用门槛极大释放Web2群体大规模迁移到Web3中的潜力。

而Passkey在Sui生态上的集成并不意味着其在安全性与便携性上的让步。与传统的密码不同,Passkey这种解决方案本身就对钓鱼攻击具有天然抵抗力。同时Sui上的Passkey账户支持云端同步,并且免去了密码存储和重复输入的麻烦,在本质上提高了安全性和易用性,且始终保持强安全性。此外Sui上的Passkey能够与zkLogin等身份验证方式结合使用,以进一步提高安全性与恢复能力。

展望未来,Nimora和其它采用Passkey的落地生态应用能够帮助Sui消除来自Web2用户的认知障碍,在构建Web3流量入口上奠定重要根基,同时引领新用户导入与交互的业内标准,也能将Sui在Web3中的故事讲给更多人听。

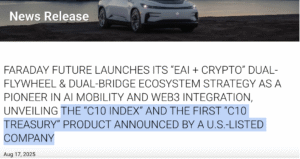

下周回国的贾跃亭再次站上风口浪尖。这位曾经为梦想窒息的中国互联网争议人物,如今正通过其在那纳斯达克实际控制的FFAI上演着新一轮资本故事。FFAI高调在本月17日宣布启动C10 Treasury国库计划,号称将用3000万美元公司资金配置为比特币、以太坊等十大加密资产,并声称要打造加密时代的先锋财库。贾会计甚至还找来了加州财长Fiona Ma为其亲自站台,称这一计划体现了加州独有的创新精神。而剥开华丽糖衣,这究竟是FFAI的转型突破,还是贾会计在造车梦碎后的又一次蹭热点的资本腾挪?

FFAI官网对财库计划的对外公布:https://investors.ff.com/news-releases/news-release-details/faraday-future-launches-its-eai-crypto-dual-flywheel-dual-bridge

C10这一套计划的运作机制看似复杂,实则延续着贾跃亭惯用的概念包装叠加资本运作的套路。FFAI将首期3000万美元按比例配置主流加密资产,包括比特币,以太坊等币种。这种配置与MicroStrategy的比特币策略形似,但本质截然不同,后者主要用企业自有现金流投资,而FFAI的资金则来自资本市场融资给持续亏损的公司账面带来输血。

值得玩味的是所谓政府背书。加州财长Fiona Ma的站台成为FFAI最大的宣传亮点,而细究其发言内容,充满外交辞令而缺乏实质承诺。她称赞FFAI结合清洁能源与Web3的创新性,却只字未提具体政策支持。这种暧昧态度与加州特殊的政治生态相关:作为民主党票仓,加州急需在2026年州长选举前展示科技创新政绩,而FFAI的绿色能源与加密叙事双重标签恰好是绝佳的政治道具。因此这一背书或成迷局,这到底是一场政治作秀还是利益输送?

C10计划并非贾跃亭首次对FF系进行概念创新,其一直是蹭热点的高手中高手。早在今年年初,DeepSeek-R1等模型的横空出世掀起了国内的AI热潮。借着这股AI东风,贾跃亭把当时还叫做FFIE的公司更名成为FFAI,同时宣布AI车生态一直是未来更是FF的核心能力和核心战略,此情此景,颇耐人寻味。

这些年从乐视到手机,再从造车化到AI+Crypto,贾跃亭的商业本质从未改变:用未来叙事置换当下现金流。这种模式能持续运转的前提,是总有新信徒愿意为梦想买单。在加密市场,这种模式被称为退出流动性博弈;在汽车行业,这叫预订单融资;而在金融监管词典里,它可能有个更直白的名字:庞氏骗局。贾跃亭或许能靠C10计划再赢得半年时间,但当奏乐停止时,那些被包装成创新的FFAI金融工程,终将露出其债务驱动的本质。

至此不禁发问,谁将会成为贾跃亭的当最后一个信徒?

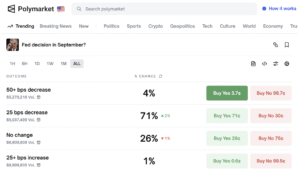

全球宏观环境正迎来重大转折,美联储货币政策预期从紧缩转向宽松。市场普遍预计未来半年内美联储将大幅降息。虽然此前的PPI数据意外暴雷,让交易员放弃50个bp的降息可能,但仍充分计价25个bp的降息预期。在Polymarket预测市场上,资金筹码已集中到降息25个bp的选项当中。在此背景下,增量资金更愿意追逐高增长、高弹性的标的,Sui作为新一代公链,体量小、弹性大,宏观宽松时更易在边际买盘推动下出现超线性上涨。

同时早在7月纳斯达克上市公司Mill City将募资绝大部分资金配置为 Sui并委托质押,用协议收益改善现金流,体现了机构把低成本资金转化为可产息加密储备的现实做法。与此同时,基金会与头部机构的合作、托管与场外协议等安排,让大额资金的合规进场更顺畅。若宽松周期延续,更多机构可能复制“Sui金库化+质押”的组合,带动借贷等衍生应用与做市参与度上行,提高链上资金效率与交易深度。

而预期降息仅仅是单因素宏观变量,在基本面转好的情况下,各类加密资产都将或多或少的收益。Sui的独特之处在哪?答案在于ETF。在此前Sui官方推特则宣布21Shares已递交Sui ETF申请,此前彭博社分析师曾对Sui ETF通过给出了60%的通过概率。

那么如果 Sui ETF 在今年年底顺利通过,机构进场的渠道将有三种主要类型:一是通过二级市场直接配置 Sui ETF 份额,在券商与交易所的合规框架下获得Sui的价格敞口,享受日内流动性与账户友好的托管流程,适合主权资金和家办稳步建仓。二是参与一级市场申赎与做市,授权参与人与自营盘可用现金或Sui按篮子申赎,开展基差、现货及跨市场套利,在Sui上TVL扩张与USDC原生流动性支持下,申赎链路非常顺畅,进一步放大对链上现货的吸纳。三是ETF与链上收益的组合,机构通过合规托管与OTC直接持有Sui,并与ETF对冲或增强收益,并取得质押回报,提高资金使用效率与留存。

机构进场的道路已被铺平,不过更重要的是热钱何时进来?美国401(k)计划则可能打响第一枪。2025年8月7日,美政府高层签署行政令,首次允许401(k)企业退休计划投资包括比特币等加密资产在内的另类资产类别。这一政策转变意义非凡,意味着高达8.7万亿美元的美国401(k)养老金资产将有机会涉足加密市场。对于加密行业而言,这是监管与合规层面的巨大突破,相当于获得了国家级背书,加密资产从边缘投资跃升为主流资产池的合格选项。

假定8.7万亿美元资产池将分阶段进入加密市场。资管人首先会挑选法律界定清晰、托管完善、流动性可证的标的。换言之,如果养老金配置1-5%的加密资产比例,其中只会拨出一小部分给具备高弹性的公链新秀,那么 Sui的性价比和故事高度都很突出,既不像小市值meme代币那样纯投机无基础,又比起早已千亿美元级的主流币有更大上涨空间。事实上,Sui 过去一年价格飙升约300%,已成为本轮市场复苏中表现最好的链之一。这一涨势背后的原因,一是其技术和生态优势得到认可,二是市值基数小带来的估值重估。机构投资者看重的正是这种“戴维斯双击”效应,也就是基本面改善与估值提升共振,带来超额收益。而401(k)计划中的基石,即普通打工人来说,他们的诉求则更多样化。部分年轻一代的退休储蓄者对Sui并不陌生,甚至主动希望将一部分养老金投入Sui以博取长期高增长,一旦政策放开,这部分需求将得到充分释放。

但需要强调的是,尽管三个利好维度相互叠,降息预期、ETF和401(k)开放为 Sui带来了巨大机遇,但这一利好转化为长期价值仍取决于Sui生态自身的稳健发展与风险管控。机构资本的大规模入场既是机遇也是挑战。只有Sui确保底层金融基础设施足够坚固,才能真正承接住宏观利好的东风,实现可持续的成长,而不是在浪潮退去后暴露新的脆弱点。

忠实的莱特币矿工们惊奇地发现,这段时间只要他们开机挖莱特币,便可同时坐享除了狗狗币以外一长串其他花里胡哨的PoW版 meme 山寨币奖励,实现了真正的挖一送百。据老牌矿池f2pool的数据来看,挖莱特币附带赠送的各类山寨币已高达DOGE , BELLS , LKY , PEP , JKC , DINGO , SHIC , CRC等8种,已远超比特币网络赠送的 HTR , ELA , NMC , FB四种山寨币。莱特币网络 似乎沦为了 PoW 共识版本的 meme 币竞技场,各种PoW版山寨币币种在其算力羽翼下共生共存。

一个对加密新人可能反常识的真相是:莱特币矿工目前的主要收入是挖莱特币送的狗狗币,而不是莱特币本身,否则光靠莱特币可能早就关机了。而这种寄生关系要追溯莱特币与狗狗币联合挖矿的历史背景,即狗狗币社区在2014年的一次社区自救。当时,诞生仅半年的狗狗币热度骤降,网络算力随之下滑,独立挖矿的矿工奖励也迅速衰减。狗狗币采用与莱特币相同的 Scrypt 算法,但其设计极其激进,约95%的供应量将在最初一年内挖出。这意味着到第60万个区块时,狗狗币的区块奖励将骤降至几乎可以忽略的地步,矿工缺乏激励,网络安全面临被51%算力攻击的风险。面对这一困境,狗狗币社区经过激烈讨论,决定接受莱特币创始人李启威的建议,通过合并挖矿来拯救狗狗币网络。

*时至今日仍可在Bitcoin Forum中看到2014年老OG们的热烈讨论

合并挖矿的基本原理是在不改变两条链经济和共识规则的前提下,让矿工用同一份算力同时为主链和辅链挖矿,从而实现一石二鸟的效果。当年8月,狗狗币成功实施硬分叉,正式开启与莱特币的合并挖矿模式。这一举措很快显示出双赢效应:莱特币矿工无须任何额外投入,就能白拿狗狗币奖励,狗狗币则因共享莱特币强大的算力而再无安全后顾之忧。当时矿池甚至打出了“挖莱特,送狗狗”的宣传口号来招募矿工。不过当时狗狗币还被视为不值钱的玩笑,2014年收官时,狗狗币报约 $0.000185/枚,意味着矿工从联合挖矿中攫取的狗狗币收益甚至可以忽略不计,在当时多大多数矿工也仅仅将狗狗币当作电子收藏品来看待。

但随着2021年马斯克的加入,狗狗币社区迅速壮大,同时币价极速攀升,离$1仅一步之遥,7年时间上涨了4000倍,“挖莱特,送狗狗”这一口号后来戏剧性地反转为“挖狗狗,送莱特”,狗狗币奖励价值以及市值都在当时逐渐超越了莱特币本身,成为矿工眼中更诱人的主菜,而莱特币反倒像是赠品了。狗狗币一项甚至在最高峰时就贡献了莱特币矿工收入的约75%。正是狗狗币源源不断的奖励在支撑着莱特币矿工的利润空间,使他们愿意继续在线维护莱特币网络。莱特币默默提供着算力安全,而狗狗币则提供着经济激励,两者相辅相成。

狗狗币与莱特币的联姻成为了一段佳话。数十年后,一些新型项目不在Ethereum或者Solana上发行,反而模仿起了狗狗币,搞起了PoW文艺复兴。目前与莱特币采用合并挖矿的 PoW meme 币种已经形成一个超级矩阵,涵盖了从早期山寨币到近年新兴的社区币的多个成员。这些项目大多具有meme色彩或社区背景,各自的来历和定位颇为有趣:

- Bellscoin(铃钱币):由狗狗币创始人比利·马库斯早在2013年11月创建的币种,灵感来自任天堂《动物森友会》游戏内的货币“铃钱”。它甚至比狗狗币还早诞生8天,可以说是历史上第一个 meme 山寨币。由于当时影响力有限,Bellscoin沉寂多年后在社区推动下实现重启升级,支持与莱特币网络的合并挖矿。

- LuckyCoin(幸运币):这同样也是一条历史悠久的链,它正是狗狗币当年直接分叉的源头。LuckyCoin 于2013年诞生,特色是随机的区块奖励机制;狗狗币最初的挖矿奖励设计就借鉴了LuckyCoin的随机算法。如今 LuckyCoin 也通过改造加入了莱特币合并挖矿,等于是让曾祖父链和孙辈狗狗币在同一矿机上团聚。

- PepeCoin(青蛙币):以网络迷因悲伤蛙为主题的加密货币。PepeCoin号称是世界上首个为佩佩社区打造的去中心化安全区块链。该项目早期情况不明,发行量高达千亿级。目前PEP已接入合并挖矿并上线部分交易所,借助Pepe迷因热潮一度获得过数亿美元市值

- JunkCoin(垃圾币):顾名思义,最初就是一个恶搞性质的垃圾币,本质上很类似21年牛市中的LOWB。JKC 于2013年5月作为玩笑产物问世,当时甚至登上了 CoinMarketCap 序号第26位。它在2016年后被开发者遗弃,但近年被一群自称垃圾社区成员救活,通过代码升级支持与莱特币联合合并挖矿,希望把昔日的废柴变成传说

- DingoCoin(澳狗币):由一群澳大利亚社区开发者在2021年创建,旨在打造一个轻松、有趣且适合支付的小费文化币。DingoCoin以澳洲野狗 Dingo 命名,算是狗狗币的澳洲远亲。它采用无限供应、1分钟出块,与狗狗币参数类似,也支持了与莱特币的合并挖矿

- ShibaCoin(柴犬币):名字虽带“柴犬”,但与以太坊上的SHIB属于不同体系。SHIC 是狗狗币爱好者面向柴犬迷因社区开发的独立 PoW 加密货币,自称为给所有极客和柴犬迷的乐趣币,本质上是狗狗币的一个改版分支。它没有预挖,采用Scrypt算法,每块奖励高达62500枚SHIC,走的是高通胀发行路线。

- CraftCoin(工艺币):在这一众迷因币中显得有些特立独行。CraftCoin 是基于莱特币代码的改造,初衷是作为 Minecraft 游戏服务器的通用虚拟货币。玩家可以在支持 CraftCoin 的 Minecraft 服务器上买卖游戏内物品,并将币在不同服务器间转移。该项目诞生于2014年前后,在游戏玩家圈引起过兴趣。不过随着后来的“游戏币上链”概念被各种代币取代,如今 CraftCoin 也接入了莱特币合并挖矿,为矿工提供零星的附加收益。

以上这些通过莱特币合并挖矿产出的小币种,有的身世显赫(如铃钱币),有的纯属搞笑(如垃圾币),再有的蹭ETH上曾经的热点(如柴犬币),也有的追逐特定文化或应用场景(如工艺币)。但它们呈现出共同的生存策略:依托莱特币的算力和矿工生态来维持区块链运转。对于矿工而言,这些币种反正是挖莱特币的副产品,多一份收益总是好的;对于项目自身而言,能有矿工产出区块链就不至于停摆,还有机会等待下一个爆红的机遇。这种双边共识使得莱特币网络演化出了一个附属的 PoW版meme币族谱:莱特币充当了大树和算力平台,众多迷因小币如同寄生的枝蔓,在其树荫下争相生长。

不过为何这些 PoW 版的迷因币纷纷选择与莱特币进行联合挖矿,而不是攀附比特币这样的更大树?Scrypt算法的历史渊源是这个问题其中的一个答案。合并挖矿要求辅链采用与主链相同的哈希算法,莱特币使用 Scrypt 算法,而早期众多山寨币(特别是2013-2014年涌现的各类meme币)往往也选择了Scrypt。正是为了避免与SHA-256的比特币直接竞争算力。因此这些项目天然适配莱特币作为合并挖矿的父链。反观比特币,其庞大的 SHA-256 算力生态虽然也支持过类似 Namecoin 这样的辅链合并挖矿,但比特币矿工的利益驱动更专注于 BTC,难以被价值微小的趣味币所撼动。可以说在 Scrypt 矿机的世界里,莱特币扮演了算力底座的角色,体量足够大却不至于一家独大,使得合作共赢成为可能。比特币的算力则过于集中和昂贵,小币根本无力染指。技术是一方面,但更重要的是社群文化与理念。莱特币自称“比特金,莱特银”,这一口号传唱了多个周期。但狗狗币以及后来的一众迷因币,代表了一种草根社区的亚文化力量。狗狗币的成功在于把玩笑变成了庞大的共识,这与莱特银的二线定位不谋而合。如今莱特币矿池乐于添加各种合并币,就是一种双向选择的结果,矿工欢迎多元收入流,这些迷因币也需要一个相对温和的主链环境生存。

但是真正的问题在于,挖一送百的模式能走多远?或者说更现实一点,上述山寨币能活多久?是否能活过下一个熊市寒冬?曾经风光无限的EOS(现在叫A),Peercoin(第一个PoS区块链),以及红极一时的比特股,不也在大浪淘沙中褪去了颜色吗?我们需要承认,对于莱特币网络上的这些寄生meme 项目而言,合并挖矿无疑是一剂续命良方。但长远来看,这一模式能否让小币们获得真正的生命力,仍取决于其自身价值和社区建设。许多合并产出的迷因币目前仍处于矿工挖,卖,提的境地,它们对于矿工而言只是增加收入的手段,对于持币者或用户而言却缺乏实际用例和需求。这意味着这些项目更像是依附在莱特币上的金融衍生品:矿工视其为补贴,投机者视其为筹码,但真正使用它们的人寥寥。如果长久如此,这些币种的价格和市值恐怕难有大作为,一旦市场热情退潮,可能再次陷入沉寂。可以预见在未来,能够长期存续并保有影响力的,可能还是极少数具备独特文化号召力的项目(比如狗狗币)。而其他纯粹跟风的模仿品,充其量只是矿工收益表上的一个数字,不太可能成长为真正的生态。

对莱特币自身而言,挖一送百这样的模式同样是一柄双刃剑。一方面,众多辅链的存在确保了莱特币矿工的收益,稳住了算力不致流失,使莱特币网络安全性间接受益。但另一方面,过度依赖辅链尤其是狗狗币的经济回报,意味着莱特币的挖矿生态已经高度绑定于这些迷因币的命运。如果未来狗狗币出现意外,莱特币矿工或将大规模撤离,网络安全受到冲击。同理,如果某天莱特币协议本身做出调整(试想一下当年比特币上的OP-Return之争)不再兼容现有辅链,这些小币也将失去算力来源而迅速凋零。好在目前来看,这种情况短期内不太可能发生,莱特币和狗狗币的开发者关系良好,双方都有动力维持合并挖矿的稳态。

也许在下一个牛市周期,我们会看到某些依附莱特币的迷因小币忽然爆红百倍,让矿工获得意外之财;也可能有更多平平无奇的赠品币悄然退出舞台,被新的跟风者所替代。不管怎样,挖一送百的故事还将续写下去。莱特币作为这一切的见证者和底层功臣,其角色颇有几分讽刺意味又令人敬佩,它甘当默默无闻的算力基石,让一众荒诞有趣的创新在自己身上演化、碰撞……

在过去的二十年里,虚拟物品交易从游戏论坛上的非正式交易发展为遍及全球的成熟市场。据Verified Market Research的统计数据显示,2024 年全球虚拟商品市场规模达到 811.3 亿美元,预计到 2032 年将增长至约 2941.3 亿美元,年复合增长率超过20%。在这种需求井喷的背景下,传统 Web2平台的低效率和高成本显得越发落后,繁琐的人工审核、昂贵的手续费以及第三方托管机构的存在而导致中间环节臃肿让玩家与创作者本质上均渴望更安全、更透明、更灵活的交易模式。

OVERTAKE 的诞生改变了现时的游戏交易格局。OVERTAKE虽是Sui上新人,但却拥有着丰富游戏交易经验。OVERTAKE 由 ItemBay 和 ItemMania 两家头部游戏物品二级市场的团队与具有管理咨询及金融科技背景的成员共同创立。同时 Sui、ItemMania和ItemBay与其他投资方一起向OVERTAKE投资了700万美元,用于共同推进OVERTAKE在链上市场的发展。

而Sui在OVERTAKE的发展过程中不仅作为投资人进行守护,更提供了重要的业务发展平台。Sui与OVERTAKE在多个具体应用场景中相得益彰。例如,对于用户身份体系管理而言,OVERTAKE 通过 Sui 的 zkLogin 服务实现了一键登录和钱包简化,同时为玩家隐藏了私钥管理等复杂步骤,使初次使用者无需理解加密细节即可完成交易,完全符合用户在Web2中使用诸如Google账号一类服务的操作习惯,无需额外的学习成本。

Sui赋能OVERTAKE以帮其降低获客门槛也仅仅是第一步。业务逻辑上的深度耦合让Sui作为高性能区块链的优势在OVERTAKE的实际用例中发挥的淋漓尽致。在OVERTAKE的交易流程上深度借助了Sui的可编程交易块。该交易块允许将游戏交易中的多步操作(如资金入托管、更新交易状态、释放资金给卖家)打包在Sui上调用中完成。同时在商品发行和店铺管理上,Sui 提供的对象模型与动态 NFT 也被 OVERTAKE 所使用。Sui 的对象可以嵌套与动态更新,使一个 NFT 拥有可变字段和子对象,这就允许OVERTAKE创作者发行复杂的游戏物品组合,例如将角色、装备和附加道具封装为一个动态 NFT,并在交易后更新属性。

但最为重要的是,Sui 的并行执行模式保证了 OVERTAKE 市场在高并发情况下的流畅性,平台可在几百毫秒内完成交易确认。这种性能支持了 OVERTAKE 的 2-of-3 多签托管和实时结算,使买卖双方能够几乎即时完成资产交换,交易记录透明且公开可验证。所谓的2-of-3模式指的是买家、卖家和平台各持有一把钥匙,资金在链上智能合约中冻结,双方确认交易后,合约自动释放资金。若发生纠纷,则任何两方可共同签署以释放或退回资金。

代币经济学方面,OVERTAKE的原生代币TAKE在8月通过多平台同步上线正式发行。根据Morningstar引用的消息,TAKE同时在Sui生态的去中心化交易所 Momentum Finance 以及中心化交易所 Binance Alpha等上线。TAKE 的总供应量为 10 亿枚,初始流通约 1.31 亿枚,代币释放计划持续五年,其中超过一半分配给社区和生态激励。具体分配包括 30% 用于社区奖励,17.5% 用于生态运营和流动性,7% 用于空投,6% 用于交易所发行,15% 分配给投资者,16% 分配给团队,均设有不同的解锁和归属期。

综合来看,OVERTAKE 通过将传统二级市场的游戏运营经验与Sui进行深度结合,构建了一个旨在颠覆游戏资产交易的基础设施,解决了当前Web2市场正面临的痛点,但想要继续成为GameFi的领军者,OVERTAKE 还需赢得更多游戏厂商的合作,构建更为活跃的用户社区,并实现与现有及未来监管体系的有效协同。但无论结果如何,OVERTAKE的实验为整个游戏行业提供了一种值得关注的范例,通过诸如Sui这样的高性能公链,让传统的游戏经济能够释放出新的价值和机遇。

年年岁岁花相似,岁岁年年人不同。2025年夏天,对Sui来说是极为不平凡的一个夏天。美股市场出现了一家以Sui直接进行命名的新区块链概念股:SUI Group Holdings Limited(股票代码 SUIG)。它的前身是总部位于明尼苏达的Mill City Ventures III Ltd(MCVT),一家传统的非银行特种金融公司,也是我们之前提到的Sui财库策略的主角。短短几个月内,这家规模不大的放贷企业通过一笔 4.5亿美元的定向增发募资、董事会重组、与公链开发方建立深度合作等多重运作,摇身一变成为纳斯达克第一家以新兴公链Sui为核心资产的公司。

改名背后,其实有着SUIG自己的战略考量与深度思考,改名并不仅仅是为了更好听的品牌,而是标志着公司业务从传统金融转向加密资产财库的根本性转型。在2025年8月26日,公司的公告称,改名旨在将企业的身份与使命保持一致,即成为世界上首家由Sui基金会背书、并专注于Sui代币财库运营的上市公司。其实投资者单凭一句保持一致不足以解释管理层的决策魅力。在接受 Crypto News 采访时,新任董事长Marius Barnett透露了更深层的动机:2025 年被视为加密投资与人工智能融合的拐点,机构投资者开始涌入加密市场,同时美国监管态度趋于理性,使公开公司持有数字资产成为可能,Sui 区块链强调水平扩展能力和终端确定性,是为大规模应用而生的高性能基础设施。同时Barnett认为,与其持有多元化资产,不如赌在一条有潜力成为下一代互联网基础设施的新链上。他还指出Sui 虽然上线不到两年,但在链上交易量和 DeFi 总锁定价值(TVL)方面已经跻身前五,拥有数亿笔交易和数以千万计的活跃用户,因此选择专注于 Sui,是为了在潜在的指数级增长中占据制高点。

*DefiLlama上现实的Sui总锁仓量

换言之,改名是其整个公司战略重心改变的象征。过去,曾经的MCVT主要提供短期借款和定向融资,规模不到一亿美元;而现在的SUIG意图建立一个由 Sui 基金会支持的公链财库,希望通过大规模持有SUI代币以及参与链上金融(质押、放贷、流动性提供、保险)来创造持续收益和资本增值。例如与 Galaxy Asset Management 合作,利用其机构级交易和托管服务执行大宗购币、管理质押头寸和流动性策略;同时参与链上借贷平台,为 DeFi 协议提供流动性以获得利息和协议代币奖励,并为链上保险或稳定币项目提供资金支持从而赚取保费等等。

改名还反映了SUIG与 Sui基金会关系的深化,双方不仅在私募中等额投入资金,Sui基金会的代表还受邀进入董事会,SUIG则获得了通过基金会渠道进行 OTC 购币并获取生态信息的独家权利。这种合作程度在加密行业前所未见,高管将其称为打造Sui银行的开端:目标是未来持有整个 Sui 网络 5–10% 的代币,成为生态系统的核心流动性池。融资到位后,SUIG迅速增持Sui:8月10日披露公司持有81,871,794枚Sui,其中5,600,607枚为近期以均价3.65美元买入;按当日3.85美元计,总持仓约3.16亿美元;当时每股对应约0.92 枚Sui(折合 3.54 美元/股);公司将几乎全部代币质押,年化约3%,日收益约2.6万美元。到9月3日的更新显示,财库扩大至101,795,656枚;按当日 3.26 美元计约3.32亿美元;每股Sui含量升至1.14枚;公司仍将大部分代币用于质押,并继续在公开市场逢低买入。

SUIG宣布Sui财库策略前,股价长期徘徊在1.5–2美元区间。7月24日公司公开披露私募计划,股价在几天内从约1.85美元飙升至5美元附近,涨幅约 170%。8月初宣布5亿美元增发安排时,股价一天跌逾 11%,但整体仍比公布前上涨约 165%。9月 3日改名时,股价在 6–7美元区间徘徊,一度直逼52周高点 8.66美元。

*SUIG在纳斯达克上的业绩表现

从传统资本视角来看,虽然SUIG 重点投资加密资产,但其财务指标表现不俗。根据 StockAnalysis的统计数据口径,截至 2025年 9月 3日公司市值约 5.34亿美元,每股价格 6.56美元,关键财务指标如图所示。

SUIG的出现代表传统资本市场对新兴公链的第一波拥抱。SUIG的挂牌为投资者提供了受监管、透明且流动性充足的渠道,让无法直接持有代币的机构也能分享 Sui生态的增长红利。而它的故事其实不仅关乎一家公司,更是传统资本如何与新公链生态融合的一次试验。它带来的示范作用可能促使更多小市值公司效仿,最终形成美股市场上的Sui财库军备竞赛…

架构机制

-

价值记录系统:它是一个公开、透明的账本,记录着网络中所有的关键活动,包括TAO代币的交易和余额、网络参与者(矿工和验证者)的注册信息、以及验证者对矿工的评分(权重)。

-

共识执行引擎:负责运行网络的Yuma共识机制,并根据共识结果来分配TAO代币奖励 。

-

互操作性与可扩展性:基于Substrate框架构建赋予了Subtensor高度的灵活性和与其他区块链网络互操作的潜力。近期,网络还进行了升级,增加了EVM兼容性,这极大地降低了以太坊生态开发者进入Bittensor的门槛,促进了更广泛的开发者采用和生态整合 。

-

专业化:它允许网络在不同领域内进行深度优化,从而在各个垂直领域都能达到最先进的水平。

-

可扩展性:通过将工作负载分散到不同的子网中,整个网络可以支持大规模的计算和多样化的应用,而不会因为单一任务的瓶颈而影响整体性能 。

-

矿工:矿工是数字商品的生产者。他们向特定的子网注册,并利用自己的计算资源或AI模型来完成该子网定义的任务(例如,响应一个文本提示、生成一张图片或提供GPU算力)。矿工的收入(TAO奖励)直接取决于其工作质量,而质量则由验证者来评判 。

-

验证者:验证者是子网内的裁判或质量评估员。他们根据子网的规则,独立地评估矿工的产出,并为每个矿工打分(即设置权重)。为了成为验证者,参与者必须质押TAO代币,这既是其信誉的保证,也使其与网络的长期利益绑定。验证者因提供准确、诚实的评估而获得TAO奖励 。

-

子网创建者:子网创建者是特定市场的设计师。他们负责定义子网的目标、编写并维护其独特的激励机制代码。作为对他们设计和维护市场贡献的奖励,子网创建者可以获得该子网产生的所有TAO奖励的18% 。

-

质押者:任何TAO代币的持有者都可以成为质押者。他们可以通过将自己的TAO委托给他们信任的验证者来参与网络。通过这种方式,他们不仅可以分享验证者获得的部分奖励,还能用自己的代币来投票支持那些他们认为对网络最有价值的验证者,从而间接影响网络的资源分配和安全 。

代币经济学

-

总量上限:TAO的总供应量被严格限制在2100万枚,与比特币完全相同,这为其价值提供了硬性的稀缺性基础 。

-

减半机制:Bittensor也采用了减半机制,但与比特币基于区块高度的减半不同,TAO的减半是基于已发行的代币总量。当已发行量达到总供应量的一半(1050万枚)时,发行速率将减半,以此类推。当前,网络的发行速率为每个区块(约12秒)产出1个TAO,即每天产出7200个TAO 。

-

公平启动:TAO代币的初始分发遵循了公平启动原则,没有进行预挖、首次代币发行(ICO)或向风险投资机构进行私募。所有流通中的TAO代币都是通过参与网络活动(挖矿或验证)赚取的,这确保了代币分发的去中心化和公平性 。

-

Alpha代币(α-tokens):在dTAO体系中,除了根子网外,每个子网都发行了自己独特的代币,统称为Alpha代币(例如,子网1的代币为α,子网2的为β,以此类推)。

-

子网自动做市商(AMM):每个子网都内嵌了一个自动做市商(AMM)机制,其中包含一个由TAO和该子网的Alpha代币组成的流动性池 。

-

市场定价与发行挂钩:Alpha代币的价格由其流动性池中TAO与Alpha代币的比例动态决定。这个价格直接决定了该子网能从每日新发行的TAO中分得多大的蛋糕。一个子网的Alpha代币价格越高,它获得的TAO发行量就越多 。

-

新的质押机制:用户的质押行为也发生了根本性改变。现在,用户不再是简单地将TAO委托给验证者,而是将TAO质押进特定子网的流动性池中,以换取该子网的Alpha代币。这个行为相当于用TAO投资该子网,既表达了对该子网价值的认可,也使其能够分享该子网的未来增长 。而根子网(Subnet 0)则转变为一个中立的、只接受TAO质押的低风险储蓄池 。

子网生态系统:绘制数字经济地图

-

AI模型与推理服务:涵盖了从文本生成、图像生成到文本转语音、嵌入模型等多种AI应用 。

-

去中心化物理基础设施:这类子网专注于提供底层的数字资源,如GPU计算能力、去中心化存储等,为其他子网和应用提供基础支持 。

-

数据与预言机服务:这类子网负责数据的收集、处理和验证,例如网页抓取、去中心化搜索引擎等,为AI模型提供高质量的燃料 。

-

专业化应用:这个类别包含了各种利用AI和去中心化网络解决特定问题的应用,如预测市场、深度伪造检测、安全计算等 。

总结

产品机制

-

广泛的代币支持:支持主流加密资产、LP 代币与非标准质押资产等,显著拓展链上金融创新边界与资产管理灵活性。

-

虚拟流动性系统:所有资产操作通过内部合约账本记账;只要资金未退出平台,存入资产即可一键参与多种场景。实质上,用户资产在系统账户下形成“统一资金池”,各操作以虚拟余额在内部流转,打破了“存入即难以调度”的传统结构性限制。

-

不可变核心层 / 可变模块层 的双层架构:

-

Immutable Core Layer(不可变核心层):核心合约移植自 dYdX 开源框架,强调底层不可变性与高安全标准。已部署合约实现 100% 代码、语句、分支测试覆盖,并经多轮独立安全审计(Zeppelin Solutions、Bramah Systems、SECBIT Labs、Cyfrin)。

-

Mutable Module Layer(可变模块层):在核心层之上,通过外部智能合约模块按需扩展或移除功能,可对接不同类型的外部交易所、支持新的交易模型或资产类型。此设计使协议能快速适配市场变化与技术创新,无需对严格审计的核心合约进行高风险升级。

-

Zap 多功能工具:面向用户体验与头寸灵活性设计,支持在 Dolomite 内通过 DEX 聚合器(如 Paraswap、Odos)或直接协议集成,在余额或借贷头寸中一键完成资产间兑换。Zap 深度内嵌到借贷流程,典型场景包括:使用不同资产开启借贷头寸;在添加抵押前或借入时自动完成兑换;借入后将资产直接换成抵押品(支持循环/对冲);用抵押品偿还债务;在移除抵押时将资产直接转换为目标资产;不同抵押资产之间的互换;借入一种资产后再换为另一种资产以偿还既有债务。 虽然上述流程可能涉及多笔链上操作、费用相对较高,但显著提升了建仓、调仓与平仓的效率与便利性,减少跨平台搬砖。

-

隔离模式(Isolation Mode):通过隔离风险参数与可用性边界,使用户能够借贷并抵押特定资产的同时,保留对这些资产的控制权(继续赚取奖励、参与生态),兼顾可用性与风险隔离。

融资团队

代币经济学

-

DOLO:协议基础资产与流动性代币,标准 ERC‑20,具备跨链原生属性,其主要职能是为 CEX/DEX 提供流动性,并作为用户进入 Dolomite 生态的入口。

-

veDOLO:治理与价值捕获代币。用户将 DOLO 按期限锁定 1 周至 2 年获得 veDOLO;锁定越久,获得越多。veDOLO 赋予三项核心权利:

-

治理权:对协议关键决策投票;

-

费用分配:DAO 可将部分协议收入分配给 veDOLO 持有者;

-

激励提升(Boost):提升在特定流动性池中的奖励。

-

veDOLO 以 NFT 形式实现,可自由交易、转让、合并或拆分,提升长期持有的灵活性。若提前解锁 DOLO,需支付惩罚性费用,其中一部分销毁,另一部分进入协议财库。

-

oDOLO:流动性激励代币,是该经济模型中最具创新性的组成。oDOLO 分发给为特定资产池提供流动性的用户;要实现其价值,用户必须将 oDOLO 与公开市场购入的 DOLO 按 1:1 配对。完成 1 周配对后,用户可以该组合以低于市场价的折扣购买 veDOLO;折扣与锁仓期成正比,最高 50%。

-

社区 50.75%:流动性挖矿(20%)、协议自有流动性(2%)、Boyco 激励(3%)、未来合作伙伴奖励(5.75%)、空投(20%)。

-

核心团队 20.21%:1 年锁仓 + 3 年线性释放。

-

基金会 10.65%:用于生态发展。

-

投资者 15.18%:约 1.39%(13,933,333 $DOLO) 于前 12 个月释放;其余 13.79%(137,913,000 $DOLO) 1 年锁仓 + 3 年线性释放。

-

服务提供商 3%;顾问 0.21%:1 年锁仓 + 2–3 年释放。

数据分析